- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

12 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

1. (CESPE/TJ-PA/2020) A demonstração dos fluxos de caixa (DFC) apresenta as entradas e saídas

de caixa e as classifica em fluxo operacional, de investimento e de financiamento. Os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira à taxa cambial na datada ocorrência do fluxo de caixa. |

Segundo o MCASP,

Os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira à taxa cambial na data da ocorrência do fluxo de caixa. Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras não são fluxos de caixa. Todavia, o efeito das mudanças nas taxas cambiais sobre o caixa e equivalentes de caixa, mantidos ou devidos em moeda estrangeira, deve ser apresentado na demonstração dos fluxos de caixa, a fim de conciliar o caixa e equivalentes de caixa no começo e no fim do período. Esse valor deve ser apresentado separadamente dos fluxos de caixa das atividades operacionais, de investimento e de financiamento e inclui as diferenças, se existirem, caso tais fluxos de caixa tenham sido convertidos e registrados com base nas taxas de câmbio do fim do período. Gabarito: Certo |

|

|

2. (CESPE/TJ-AM/2019) A elaboração da demonstração de fluxos de caixa é facultativa para o

estado do Amazonas, haja vista a ausência de suporte especificamente para esse relatório no âmbito do Sistema de Administração Financeira Integrada do Estado do Amazonas. |

É obrigatória! Segundo o MCASP, conjugando as disposições legais e aquelas contidas na NBC

TSP 11, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público (DCASP): a. Balanço Patrimonial; b. Demonstração das Variações Patrimoniais; c. Demonstração das Mutações do Patrimônio Líquido; d. Demonstração dos Fluxos de Caixa; e. Balanço Orçamentário; f. Balanço Financeiro; g. Notas explicativas, compreendendo a descrição sucinta das principais políticas contábeis e outras informações elucidativas; e h. Informação comparativa com o período anterior. Gabarito: Errado |

|

|

3. (CESPE/MPC-PA/2019) Os fluxos de caixa decorrentes de transações em moeda estrangeira

devem ser registrados na moeda funcional da entidade. |

Segundo o MCASP,

Os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira à taxa cambial na data da ocorrência do fluxo de caixa. Gabarito: Certo |

|

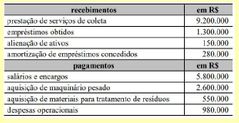

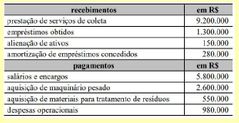

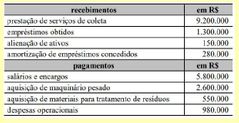

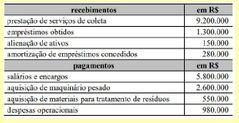

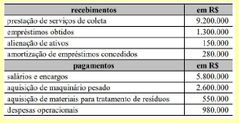

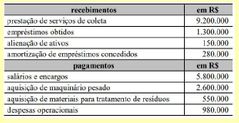

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos

apresentou as seguintes movimentações de caixa. Tendo como referência as informações precedentes, julgue o item subsecutivo. Imagem: 4. (CESPE/SLU-DF/2019) O fluxo de caixa operacional gerado pela entidade foi de R$ 1.870.000. |

Fluxo das operações = 9.200.000,00 – 7.330.000,00 = 1.870.000,00

Entradas de Caixa = 9.200.000,00 Saídas de Caixa = 5.800.000 + 550.000 + 980.000 = 7.330.000,00 Gabarito: Certo |

|

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos

apresentou as seguintes movimentações de caixa. Tendo como referência as informações precedentes, julgue o item subsecutivo. Imagem: 5. (CESPE/SLU-DF/2019) As atividades de investimento consumiram um caixa de R$ 2.450.000. |

Efetuando o cálculo, temos:

Entradas Alienação de ativos: 150.000,00 Amortização empréstimo conc. 280.000,00 Total 430.000,00 Saídas Aquisição de maquinário 2.600.000,00 Logo, houve um caixa consumido de 2.170.000,00. Gabarito: Errado |

|

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos

apresentou as seguintes movimentações de caixa. Tendo como referência as informações precedentes, julgue o item subsecutivo. Imagem: 6. (CESPE/SLU-DF/2019) O fluxo de caixa financeiro gerado pela entidade foi de R$ 1.580.000. |

Inicialmente vale destacar que não existe essa expressão “fluxo de caixa financeiro”! De qualquer

forma, na hora da prova, vale testar o valor informado... me parece que o examinador se refere ao fluxo de caixa total gerado. O fluxo dos investimentos já vimos que é negativo em 2.170.000,00. O fluxo das operações foi de 1.870.000,00. Fluxo dos Financiamentos: 1.300.000,00 (empréstimo obtido) Logo, o total do fluxo gerado foi de 1.300.000 + 1.870.000 - 2.170.000 = 1.000.000,00. Gabarito: Errado |

|

|

7. (CESPE/STJ/2015) Considere que, em determinada entidade governamental, os seguintes

eventos contábeis tenham sidos registrados em seu primeiro exercício financeiro. Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 280.000,00. Lançamento de impostos no valor de R$ 170.000,00, sendo arrecadados 50% desse valor. Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$ 60.000,00. Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 20.000,00. Aquisição de veí**** no valor de R$ 42.000,00, com recebimento imediato do bem, totalmente inscrito em restos a pagar. Com base nessa situação hipotética, julgue o item subsequente acerca das definições e da estrutura das demonstrações contábeis aplicadas ao setor público. Na elaboração da demonstração dos fluxos de caixa, a geração líquida de caixa e de equivalentes de caixa do exercício terá superávit de R$ 5.000,00. |

Nesse tipo de questão temos que nos concentrar em identificar as entradas e saídas de recursos.

Assim, temos: Entradas de caixa Arrecadação de 50% do imposto lançado = R$ 85.000,00 Saídas de caixa Pagamento de despesas com folha de pessoal = R$ 60.000,00 Pagamento de serviços de terceiros = R$ 20.000,00 Geração líquida de caixa = Entradas - Saídas Geração líquida de caixa = 85.000,00 – 80.000,00 Geração líquida de caixa = 5.000,00 (superávit) Observação: a aquisição do veí**** não entra como saída de recursos, pois o valor foi totalmente inscrito em restos a pagar, ou seja, não houve desembolso de caixa. Gabarito: Certo |

|

|

8. (CESPE/TRF 1/2017) A venda de veí***** usados, realizada por entidade pública por meio de

leilão, será evidenciada na demonstração do fluxo de caixa como ingresso das atividades operacionais. |

A venda de veí***** usados, realizada por entidade pública por meio de leilão, será evidenciada

na demonstração do fluxo de caixa como ingresso das atividades de investimento. Gabarito: Errado |

|

|

9. (CESPE/PF/2014) Na demonstração das mutações do patrimônio líquido, a conta ajustes de

exercícios anteriores, a qual se destina a corrigir erro imputável a exercício, integra a conta resultados acumulados, esta também evidenciada no patrimônio líquido, no balanço patrimonial. |

A conta “ajustes de exercícios anteriores” registra o saldo decorrente de efeitos da mudança de

critério contábil ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes, materializando os ajustes da administração direta, autarquias, fundações e fundos. Essa conta integra a conta (grupo) “Resultados Acumulados” no PL. Os resultados acumulados são também evidenciados no PL do balanço patrimonial. Gabarito: Certo |

|

|

10. (CESPE/FUB/2015) Caso uma empresa tenha modificado os critérios contábeis durante

determinado exercício, esse fato deverá ser evidenciado na demonstração das mutações do patrimônio líquido referente ao mesmo exercício. |

Caso uma empresa tenha modificado os critérios contábeis durante determinado exercício, esse

fato deverá ser evidenciado em Notas Explicativas! Gabarito: Errado |

|

|

11. (CESPE/SLU-DF/2019) As notas explicativas que acompanham o balanço orçamentário devem

esclarecer aos usuários da informação a destinação do superávit financeiro, quando houver. |

O MCASP recomenda a utilização de notas explicativas para esclarecimentos a respeito da

utilização do superávit financeiro e de reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário, de forma a possibilitar a correta interpretação das informações. Segundo o MCASP, O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, ao menos: [...] f. a utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário; Gabarito: Certo |

|

|

12. (CESPE/TRE-PE/2017) As Notas Explicativas às Demonstrações Contábeis no Âmbito do Setor

Público (DCASP) podem ser aplicadas a determinados itens e, nesse caso, cada item deverá ter referência cruzada com a respectiva nota explicativa. |

As notas explicativas são parte integrantes das demonstrações contábeis. Segundo o MCASP,

notas explicativas são informações adicionais às apresentadas nos quadros das DCASP. São consideradas parte integrante das demonstrações. Seu objetivo é facilitar a compreensão das demonstrações contábeis a seus diversos usuários. Portanto, devem ser claras, sintéticas e objetivas. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações. As notas explicativas devem ser apresentadas de forma sistemática. Cada quadro ou item a que uma nota explicativa se aplique deverá ter referência cruzada com a respectiva nota explicativa. Gabarito: Certo |