- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

21 Cartas en este set

- Frente

- Atrás

|

¿Cuáles fueron las 5 posibles causas del CRISIS FINANCIERA 2008?

|

- Fuerte INNOVACIÓN FINANCIERA

- FALTA DE REGULACIÓN adecuada - ABARATAMIENTO DEL CRÉDITO - CONTEXTO MACROECONÓMICO - TRANSFERENCIA DEL RIESGO de la i a las familias |

|

¿A qué se debe la causa de INNOVACIÓN FINANCIERA?

|

Esta innovación trajo un MONTÓN DE APALANCAMIENTO, es decir, MUCHO ENDEUDAMIENTO. Se encuentran NUEVOS INSTRUMENTOS para hacerlo. Pero los instrumentos en si no eran malos, de hecho, se siguieron usando un montón y se siguen usando. Ej (fideicomiso financiero ya que tiene un montón de ventajas para obtener financiamiento). La ingeniera muy sofisticada terminó GENERANDO UN RIESGO SISTEMÁTICO.

|

|

¿A qué se debe la causa inicial del ABARATAMIENTO DEL CRÉDITO?

|

CONSECUENCIA DE CÓMO ACTUÓ la FED.

1) Al principio de la década del 2000 estuvo la CRISIS DEL PUNTO COM que generó una RECESIÓN ECONÓMICA producto de una crisis financiera originada por el fracaso de aquellos negocios salientes del Internet. 2) La FED interviene para bajar la i y estimular la demanda, la inversión y el consumo. Parte de toda esta abundancia de crédito se aloja en el MERCADO INMOVILIARIO, y acá se empieza a formar parte de la BURBUJA. BURBUJA: tiene que ver con el aumento anormal, incontrolado y prolongado del precio de un activo o producto. El proceso especulativo lleva a nuevos compradores a comprar con el fin de vender a un precio mayor en el futuro Pero ¿Cuál es el valor de los bienes? Es totalmente subjetivo. La diferencia es si ese mercado esté apalancado o no. Que es endeudado o no. PARA QUE HAYA UNA BURBUJA ES CONDICIÓN NECESARIA QUE HAYA APALANCAMIENTO. En este caso lo había porque el crédito estaba respaldado con la hipoteca de los inmuebles. |

|

¿A qué se debe la causa de TRANSFERENCIA DEL RIESGO DE LA i A LAS FAMILIAS?

|

Los bancos transfirieron el riesgo que ELLOS tenían que soportar a las familias. Empezaron a otorgar créditos de LP hipotecarios a TASAS VARIABLES, de esa manera se INMUNIZARON SU PROPIO SPREAD BANCARIO.

|

|

¿Cuáles fueron los ANTESCEDENTES de la crisis?

|

A inicios del 2002 el mundo vivía una CONSTANTE SUBA DE PRECIOS (ej: petróleo) Y se produce CRISIS FINANCIERA DEL SECTOR TECNOLÓGICO en los Estados Unidos (crisis de las “punto com”)

Por ende, la FED realiza POLÍTICA MONETARIA EXPANSIVA por la recesión. El tema es que mucha de esta ABUNDANCIA DE CRÉDITO fue a parar al SECTOR HIPOTECARIO, esto SOBREVALUÓ EL PRECIO de las propiedades y se empezó a GENERAR LA BURBUJA ESPECULATIVA. |

|

¿Cuál es el reisgo que tienen los bancos con respecto a la i?

|

Que al ser la TASA ACTIVA (préstamos) fija y de LP, tienen que depender de las variaciones de la i para que la diferencia entre la TASA ACTIVA y TASA PASIVA (depósitos) (spread) no se achique y por ende no pierdan margen.

El RIESGO que corre el banco es que la i de la economía vaya SUBIENDO a lo largo del tiempo. Lo que quiere el banco es que los depósitos de CP se sigan renovando y si la i de la economía crece, le van a tener que pagar a los depositantes una i + alta para que estos sigan renovando el depósito mes a mes, ya que de ese dinero se nutre para hacer préstamos. (En Argentina no puede suceder que la pasiva supere a la activa (tasa fija) porque los bancos argentinos manejan spreads muy grandes y trabajan con tasas nominales muy altas). Por ende, SI SUBE LA i, AFECTA DE MANERA NEGATIVA AL SPREAD BANCARIO. SI LA i BAJA, AFECTA DE MANERA POSITIVA AL SPREAD BANCARIO, ya que más grande la spread, + beneficios. |

|

¿Cómo hicieron los bancos para inmunizar su spread ante variaciones en la i?

|

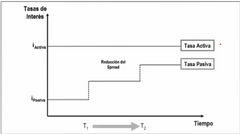

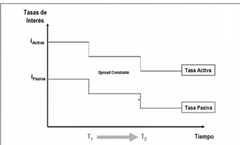

TASA ACTIVA = TASA DE REFERENCIA + MÁRGEN

(compensación perfecta ante cambios en la i) Otorgar crédito a una i activa VARIABLE. Esta i está atada a una i de referencia + un margen. Entonces el SPREAD queda CONSTANTE. ¿Pero cuál era el problema? Que la i iba subiendo, no bajando. Si el banco prestaba a tasa fija, te iba comiendo margen. Pero si presta a tasa variable, el spread queda constante y la tasa activa también va subiendo junto con la pasiva. El banco le transfirió el riesgo a las familias. Razones: - Lo pudo hacer porque estaban en un contexto de i muy bajas, por ende, era muy accesible. - Eran créditos super demandados dado que la i de esa economía era muy baja. - El contexto macroeconómico le permita hacer esto al banco. |

|

¿Por qué hubo un ABARATAMIENTO DEL CRÉDITO?

|

A inicios del año 2000, producto del contexto macroeconómico de baja tasa de interés en la economía , los bancos ofrecen créditos hipotecarios a tasa variable.

PERIODO DE BAJA i : incentivo prestamos tasa variable, ante una cuota mas chica Los Bancos alentaron este tipo de crédito ya que inmunizaban su margen financiero ante cambios en la tasa de interés y trasladaban el riesgo a las familias. De esta forma los bancos no cumplen con una de sus tareas: administrar riesgos : riesgo de tasa de interés se traslada a las familias, quienes no cuentan con herramientas para administrarlo. CAUSA DE TODO ESTO: los bancos no cumplen con su tarea de administrar el riesgo y se lo transfería a las familias porque cuando la i suba, los que iban a soportar ese costo en definitiva eran las familias. LOS BANCOS SE VIERON ATRAÍDOS A GENERAR HIPOTECAS. |

|

¿Cómo gestionaron los bancos el RIESGO de INCONBRANZA?

|

RIESGO: que venga el deudor/hipotecado y no la pague. Entonces encontraron un mecanismo para transferir ese riesgo también. Transferían esos créditos hipotecarios (que eran el activo del banco) a otro instrumento llamado CDO. El banco cedía/vendía esos créditos a este instrumento, obviamente con una tasa de descuento, para recibir el financiamiento. Así funcionan los fideicomisos financieros. Los CDO emitían una clase “bonos” a cambio de esos créditos futuros por una i.

Situación de banco: abundancia de crédito, i baja, tengo capacidad para generar crédito y transfiero el riesgo a las familias. EL NEGOCIO EN VEZ DE BASARSE EN PRESTAR PLATA/INTERMEDIAR SE BASABA EN UN NEGOCIO DE COMISIONES. |

|

¿A qué se les llamó los CRÉDITOS NINJA?

|

Los créditos NINJA (No Income, No Job and Assets)

Se impulsan este tipo de créditos hipotecarios que eran otorgados a personas que no cumplen con los requisitos normales o que tenia problemas de empleo, solvencia, ingreso, activos ( o todos juntos!!) |

|

¿Por qué los bancos otorgaban créditos a personas insolventes?

|

Porque en definitiva creían que le estaban trasladando el riesgo de no pagar a un 3ro.

Además, con una i tan baja, la morosidad era un efecto inesperable. |

|

¿Por qué aumentó la MOROSIDAD?

|

Porque sube la i y al estar pactado en tasa variable aumenta la morosidad.

|

|

¿Cuáles son las 3 cuestiones que causaron una BURBUJA en el sector hipotecario y, por ende, una crisis financiera?

|

- falta de regulación.

- innovación financiera - exceso de liquidéz El tema fue cuando la i empezó a subir. La falta de regulación (se entregó créditos a personas que no tenían la capacidad de pagarlos) empezó a generar una BURBJUA EN EL SECTOR INMOBILIARIO prácticamente porque TODOS PODÍAN ACCEDER AL CREDITO HIPOTECARIO. |

|

¿Cuáles fueron los incumplimientos de MANEJO DE INCENTIVOS por parte del sistema financiero?

|

1-RIESGO MORAL

2- RIESGO DE SELECCIÓN ADVERSA 3- RELACIÓN DE AGENCIA → los directivos de los bancos no aplicaron medidas prudenciales y solo buscaron retorno de corto plazo |

|

¿A qué se debe el RIESGO MORAL?

|

Al aumentar la “i” , y caer el precio de las propiedades provoca que muchos deudores dejen de pagar.

¿Qué hace el banco cuando las familias entran en mora y no pagan con las propiedades? Las rematan. Esto no es negocio para los bancos, pero lo terminan haciendo. Esto provoca un EXCESO DE OFERTA en el mercado hipotecario. EL PRECIO DE LOS INMUEBLES CAE. Situación de las personas que seguían pagando la hipoteca: “Estoy pagando una hipoteca de una casa que en su momento la compré a 100.000 usd y ahora en el mercado sale 60.000 usd, es decir, no me conviene pagar la cuota”. Esto provocó que muchos deudores dejaran de pagar y esto retroalimentaba. |

|

¿A qué se debe el RIESGO DE SELECCIÓN ADVERSA (clientes)?

|

Los bancos e instituciones financieras que otorgaban créditos hipotecarios, al poder transferir los riesgos (no solo el riesgo de tasa de interés, también riesgo de default) NO REALIZAN UNA SELECCIÓN CORRECTAS DE LOS CLIENTES.

Los bancos no tenían un incentivo para realizar una correcta selección de sus clientes porque podían transferir los riesgos. |

|

¿Cómo funcionaba el MECANISMO DE SOBRE APALANCAMIENTO?

|

Las Cías. y agencias de crédito otorgaban préstamos hipotecarios que a su vez eran vendidos a los Bancos de Inversión.

Los bancos de inversión estructuraban productos (CDO´s), con la garantía hipotecaria de respaldo, que vendían a fondos y otros bancos de inversión. Estos productos estructurados, mezclaban distintos instrumentos de deuda además de los préstamos hipotecarios como cupones de tarjeta de crédito, o créditos de consumo. Al contar con calificación de agencias de crédito internacionales se vendían a inversores institucionales, que a su vez creaban nuevos productos financieros sobre los mismos CDO´s que luego volvían a vender, generándose liquidez y un desmedido proceso de apalancamiento. (sigue) |

|

...

|

La mayoría de estos CDO’s tenían una muy buena calificación incluso AAA. Era muy improbable que estos instrumentos enfrenten un default. A su vez, estos crédito eran adquiridos por otros fondos de inversión. Se empezó a generar un SISTEMA DE SOBREAPALANCAMIENTO, había incluso CDO’s DE cdo’S. Este sobre apalancamiento fue sobremedido y producto de mucha liquidez existente en el mercado.

Muchos también compraron una especie de seguro (CDS). Se podía comprar un seguro sin necesidad de tener el activo. Cuando empieza la crisis, se corta la liquidez, empiezan a caer todos. Mientras la i era baja, y la mora era baja, este sistema venia funcionando excelente. El respaldo ultimo era la hipoteca. Todos los instrumentos y el sobre apalancamiento que hubo estaban respaldadas contra el cumplimiento del crédito hipotecario. Cuando se pincha el mercado inmobiliario, esto se traslada al sistema financiero. Esto repercute a nivel mundial. Todos los sectores de la economía querían vender, querían l |

|

¿Cuáles podrían ser los motivos de la "BURBUJA ATLÁNTICA"?

|

1) TASAS BAJAS

2) TEJES Y MANEJOS FINANCIEROS CON DESREGULACIONES 3) "POPULISMO INMOBILIARIO" DEL GOBIERNO 4) ABUNDANCIA DE AHORROS EN EL MUNDO EMERGENTE |

|

¿A qué se debe la ABUNDANCIA DE AHORROS EN EL MUNDO EMERGENTE causando la "burbuja atlántica"?

|

La FED tiene herramientas para afectar la i, sobre todo la de CP. El mercado hipotecario es de LP, es un mercado de deuda de LP, lo que afecta acá es la i de LP. La FED no tiene mucho poder para accionar sobre esa i de LP.

Ej: China generando mucho ahorro y comprando bonos en el tesoro americano a 30 años, por ende, este exceso de demanda aumenta el P de los bonos y cae la i; lo cual iba en la misma dirección que lo que hacía la FED: bajar la i pero de CP. Esto dio espacio a los bancos comerciales a dar prestamos a tasa variable. Al se la i muy baja, había mucha demanda de créditos. |

|

¿Por qué cosa está respaldada la moneda y por qué esto genera inflación?

|

Las monedas son una institución, ya que no tienen respaldo en ningún activo. Están respaldadas por la CONFIANZA. Eso explica la inflación, porque la sociedad repudia la moneda.

|