- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

30 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

Objeto de estudio de MF

|

Estudia las modificaciones cuantitativas del capital

|

Mcc

|

|

Operaciones financieras

|

Son aquellas que modifican cuantitativamente el capital como consecuencia de su proyección en el tiempo.

|

Modifican

|

|

Elementos. 4

|

1- Capital.

Cuantitativo (conjunto de bienes sometidos a la productividad). Cualitativo (es el valor de un conjunto determinado de bienes expresado en una determinada unidad monetaria). Estático (calcula el valor del capital en un momento determinado de tiempo). Dinámico (comparar valores del capital en dos momentos diferentes del tiempo). 2- Tasa unitaria de interés: es el precio que se paga por la utilización de una unidad monetaria de capital en una unidad de tiempo. |

3- Tiempo: es la cantidad de tiempo transcurrido desde el inicio hasta el final de una operación financiera se mide en cualquier tipo de unidad y está condicionada a la unidad de medida de la tasa de interés.

4- Eventual enlace con un suceso aleatorio: se da cuando la operación está condicionada a la producción o no de un suceso aleatorio determinado que puede variar el tiempo el capital o la tasa de interés pactada. Determina la incertidumbre ya que el valor final del capital no puede determinarse exactamente al momento de realizar la operación sino que se debe esperar al final para saber las consecuencias. |

|

Interés

|

Es el rendimiento de un capital sometido la productividad en el transcurso de un tiempo determinado.

|

|

|

Interés simple

|

Intereses generados por el capital durante el tiempo de colocación, se liquidan de una sola vez al vencimiento del contrato y se incorporan al capital.

|

|

|

Fórmula interés simple

|

|

|

|

Interés compuesto

|

Intereses se liquidan en forma discontinua al final de cada período o subperiodo. Los intereses generados se incorporan al capital existente y amplían la base de cálculo de los intereses, por lo que los intereses del período siguiente serán mayores.

|

|

|

Interés Comp. Formas de capitalización.

|

Continua: teóricamente ocurre cuando los intereses se van incorporando al capital a medida de que se van generando.

Discontinua: - Periódica: intereses se incorporan al capital una vez por período. - Subperiódica: me interesa se incorporan al capital más de una vez por periodo |

|

|

Fórmula Interés Disc Compuesto Periódico

|

|

|

|

Fórmula Interés Disc Compuesto Subperiódico

|

|

|

|

Fórmula Interés Disc Compuesto Continuo

|

|

|

|

Tasa media. Def y Fórmula.

|

Es la tasa que aplicada al capital durante el tiempo total de la operación me permite obtener el mismo monto que si el mismo estuviera es sometido a pluralidad de tasas.

|

|

|

Tasa efectiva. Def y Fórmula.

|

Es aquella tasa que determina el mismo monto capitalizando periódicamente que subperiódicamente, siempre que se opere con capitales iguales y en el mismo número de periodos.

|

|

|

Descuento

|

Es la reducción de valor de un valor futuro por su disponibilidad en el presente.

Si se quiere cobrar un documento de crédito antes de su vencimiento se debe hacer un descuento. Qué es la diferencia entre el valor del documento (nominal o futuro) y el valor recibido por haberlo descontado (valor actual o pte) |

|

|

Descuento comercial. D1

|

Es el interés simple determinado sobre el valor nominal de un documento a una tasa de descuento "d" y para el intervalo entre la fecha de descuento y la fecha de vencimiento.

|

|

|

Descuento Racional a Interés Simple. D2

|

Como todo descuento es la diferencia entre el valor nominal y el valor efectivo de un documento. Si al valor efectivo se lo coloca a un interés simple durante el lapso entre la fecha de descuento y la fecha de vencimiento, se debe obtener un valor final igual al valor nominal de documento.

|

|

|

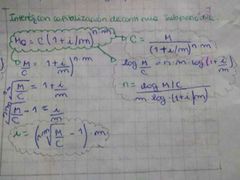

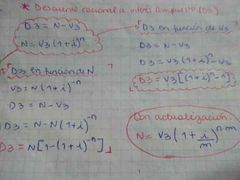

Descuento Racional a Interés Compuesto. D3

|

Como todo descuento es la diferencia entre el valor nominal y el valor efectivo de un documento. Si al valor efectivo se lo coloca a un interés compuesto durante el lapso entre la fecha de descuento y la fecha de vencimiento, se debe obtener un valor final igual al valor nominal de documento.

|

|

|

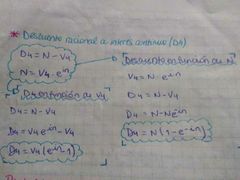

Descuento Racional a Interés Continuo. D4.

|

Como todo descuento es la diferencia entre el valor nominal y el valor efectivo de un documento. Si al valor efectivo se lo coloca a un interés continuo durante el lapso entre la fecha de descuento y la fecha de vencimiento, se debe obtener un valor final igual al valor nominal de documento.

|

|

|

Rentas

|

Es toda sucesión de pagos o cobros equiespaciados con un fin det. Lmts:

- Cuota: es el pago periódico que se repite n veces. - Valor financiero global de la renta: valor cnj de las cuotas actualizadas. - N° de términos: la cantidad de pagos coincide con la cantidad de duración de la renta. Si es det. la renta tiene época de finalización si no es infinito. - Tasa unitaria de interés: es la usada para evaluar toda serie de pagos al momento elegido. - Suceso aleatorio: cuando la renta está ligada a algún suceso que pueda variar algunos o todos los elementos indicados anteriormente. |

Se pueden distinguir 2 épocas:

- Inicial: inicio de pagos o cobros. - Época de valuación: momento en el cual se calcula el valor total de la renta |

|

Clasificación de rentas. abcdefghi.

|

|

|

|

Rentas temporarias. Fórmula

|

- Diferidas: son aquellas en las cuales la época de valuación es anterior a la época inicial.

- Anticipadas: son aquellas en las cuales la época inicial es anterior a la época de valuación. |

Fórmula

|

|

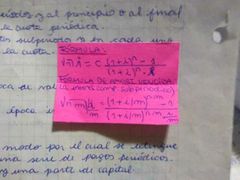

Sistema de amortización de deudas.

|

Es el modo por el cual se extingue gradualmente una deuda por medio de una serie de pagos periódicos. Cada pago incluye una parte de intereses y una parte de capital.

|

|

|

Sistema Francés o de amortización progresiva.

|

En este sistema se abona período a período una cuota constante formada por una parte de capital y otra de intereses. Como la cuota es constante, la cuota de intereses es decreciente (porque se calcula sobre la deuda que va disminuyendo) y la cuota de capital es creciente.

|

|

Sistema Francés Fórmulas

|

|

|

|

Ley de cuotas

|

|

|

|

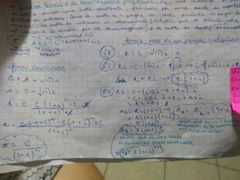

Sistema de amortización Alemán

|

El deudor extingue la deuda mediante el pago de cuotas variables y decrecientes, compuestas de una parte del capital (constante e igual a la enésima parte del capital prestado) y las cuotas e intereses decrecientes ya que se calculan sobre el saldo de la deuda.

|

|

|

Sistema de amortización Alemán. Fórmulas.

|

|

|

|

Sistema de amortización Americano.

|

La deuda se paga completamente al finalizar el contrato. Los intereses son constantes en todos los períodos ya que se calculan sobre la deuda total.

|

|

|

Sistema de amortización Americano. Fórmulas.

|

|

|

|

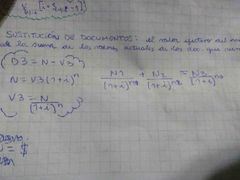

Sustitución de documentos

|

El valor efectivo del nuevo documento debe ser igual a la suma de los valores actuales de los documentos que reemplaza.

|

|