- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

41 Cartas en este set

- Frente

- Atrás

|

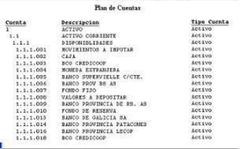

Plan de Cuentas: Concepto.

|

Según Fowler Newton: Es el ordenamiento metódico y sistemático de todas las cuentas utilizadas por el proceso contable para lograr sus fines.

Según Marín-Bisordi: Es la lista ordenada y metódica de las cuentas utilizadas en el sistema contable que suministra la estructura de agrupamiento de las mismas y permite sistematizar las registraciones contables |

|

Plan de Cuentas: Objetivos.

|

→ Facilitar el logro de los objetivos de la contabilidad.

→ Permitir la registración contable. → Suministrar información sistematizada a la gerencia. → Desarrollar el proceso de control patrimonial. → Permitir la preparación de Estados Contables. |

|

Plan de Cuentas: Cualidades.

|

➔ Ordenado.

➔ Completo. ➔ Claro. ➔ Flexible. ➔ Homogéneo.. ➔ Racional ➔ Unívoco ➔ Integro ➔Sistemático ➔ Eficiente |

|

Aspectos a considerar en el diseño de Plan de Cuentas

|

a) Con relación alente:

i) Naturaleza Jurídica ii) Objeto Social iii) Dimensión Económica iv) Dispersión Geográfica v) Departamentalización vi) Marco Normativo vii) Factores Impositivos b) Con relación al procesamiento contable i) Sistema de registración y división de tareas ii) Medios de registración iii) Centro de Costos c) Con relación a los informes a suministrar i) Según él tipo de informe a ser preparado ii) Según él grado de análisis de la información que se desea |

|

Entonces ¿Para qué sirve un Plan de Cuentas?

|

● Registrar todas las operaciones que se realizan en la empresa siguiendo un orden cronológico

● Conocer en qué situación y condiciones se encuentra una empresa ● Proporcionar información a terceras personas |

|

Codificación del Plan de Cuentas

|

● Codificar un Plan de Cuentas implica sustituir el nombre de las cuentas por códigos.

● Es reducirlos nombres de las cuentas a símbolos breves y fácilmente reconocibles. |

|

Objetivo de la Codificación

|

● Economizar tiempo y trabajo, ya que el uso de la codificación facilita la memorización de la cuenta, su ordenamiento y su identificación y localización dentro del plan de cuentas

|

|

Codificación de un Plan de Cuentas

|

● Sencillez

● Precisión ● Flexibilidad ● Racionalidad ● Nemotécnicos |

|

Métodos de Codificación

|

a)Empleo de Códigos Numéricos:

Consiste en asignar un número a cada cuenta o grupo. Las asignación de números debe responder a reglas que permitan relacionar, de una manera lógica, códigos yconceptos. Ventajas: ● Son más fáciles de recordar. ● Cuando la asignación de un código es racional, su localización es más sencilla. ● Su empleo provoca menos errores a la hora de preparar asientos contables. b) Método Decimal por Campos(Numérico Decimal): las bases de este método son las siguientes: ● El código de cada cuenta está integrado por varios campos. ● Cada campo corresponde aun nivel de clasificación de las cuentas. ● El número de campos utilizado para codificar cada cuenta puede ser fijo y depender de su nivel. ● A cada campo se le asigna un número (que puede tener un dígito o más). ● Los campos se separan con un símbolo determinado, como un punto, un guión o una barra de división. |

|

Método Decimal por Campos

|

1ºPASO:consiste en determinar el primer grado o nivel de análisis,

1. ACTIVO 2. PASIVO 3. PATRIMONIONETO 4. RESULTADOS 5. CUENTAS DEMOVIMIENTO 6. CUENTAS DEORDEN 2ºPASO:consiste en determinar el segundo grado o nivel de análisis, asignando el segundo dígito alas llamadas cuentas compuestas: 1. ACTIVO 1. ACTIVOCORRIENTE 2. ACTIVO NOCORRIENTE 2. PASIVO 1. PASIVOCORRIENTE 2. PASIVO NOCORRIENTE 3ºPASO:consiste en determinar el tercer grado o nivel de análisis, asignando el tercer dígito alas cuentas colectivas ósintéticas. 1. ACTIVO 1. ACTIVOCORRIENTE 1. CAJA YBANCOS 2. INVERSIONESCORRIENTES 3. CRÉDITOS PORVENTAS 4. OTROS CRÉDITOS 5. BIENES DE CAMBIO cuentas simplesó analíticas de primer grado de análisis.. 1. ACTIVO 1. ACTIVOCORRIENTE 1. CAJA YBANCOS 1. CAJA 2. BANCOS EN MONEDANACIONAL 3. BANCOS EN MONEDAEXTRANJERA 5ºPASO:consiste en determinar el quinto grado o nivel de análisis. 1. ACTIVO 1. ACTIVOCORRIENTE 1. CAJA YBANCOS 1. CAJA 1. Cobranzas adepositar 2. FondoFijo 3. BANCOS EN MONED |

|

Manuales

|

● Documentos Organizativos y Herramientas Gerenciales

● Se utilizan para documentar procedimientos contables y no contables. |

|

Manuales de Cuentas

Concepto |

Es un auxiliar administrativo contable que proporciona un estudio individual y en profundidad de las cuentas que integran el plan de cuentas del ente.

|

|

Contenido del Manual de Cuentas

|

● Plan de Cuentas

● Análisis de las cuentas incluidas en e Plan de Cuentas ● Las instrucciones para su utilización ● Asientos tipos ● Normas de control interno aplicables |

|

Manual de Cuentas: Utilidad

|

● Explica detalladamente el concepto y significado del saldo de las cuentas

● Explica las razones del débito y/o crédito de las cuentas ● Detalla en qué hechos económicos debe utilizar se ● Colabora con la tarea de registración contable ● Da recomendaciones de control interno ● Da normas de funcionamiento del SCI |

|

Balance de comprobación

de Sumas y Saldos (1) |

una prueba mecánica de la exactitud aritmética del proceso de registración cuando se utilizan medios manuales durante el procesamiento. (a)

*Periodicidad: -Inevitable: Cierre del ejercicio económico -Dependerá del medio de registración utilizado: diaria semanal– mensual - anual *Contenido: -Datos del emisor -Datos informativos -Datos numéricos * Objetivos Cuantitativos: - Verificar el cumplimiento del equilibrio entre débitos y créditos del libro mayor - Comprobar si los pases del diario general al libro mayor se hicieron en su totalidad - Controlar la correcta obtención de saldos en cada una de las cuentas del mayor RAZONABILIDAD * Objetivos Cualitativos: - Papel de trabajo para controles de salida de la información contable - Punto de partida para la preparación de informes contables |

|

Modelo de Balance de

Sumas y Saldos |

fig 03

|

|

Cuadro constructivo

|

Planilla (u hoja de trabajo) en la que se vuelca:

¡ Balance de saldos del mayor general ¡ Ajustes contables ¡ Saldos ajustados ¡ Distribución de los saldos ajustados en cuentas: Ø Patrimoniales Ø de Resultados ¡ Resultado del período |

|

Finalidad del cuadro constructivo

|

*¡ Controlar la igualdad entre la suma de:

l los saldos deudores y acreedores de las cuentas colectivas del mayor general antes de los ajustes l los débitos y créditos volcados a las cuentas del mayor general en razón de los ajustes realizados l los saldos deudores y acreedores ajustados *¡ Servir como base principal para la preparación de los informes contables. |

|

Técnicas para la confección

del cuadro constructivo |

*¡ Similares a las del balance de comprobación de sumas y saldos del mayor general, considerando que la información a brindar a través del mismo es más completa

*¡ Reemplaza la confección del balance de sumas y saldos del mayor general, cuando éste es de confección manual |

|

Modelo de Cuadro Constructivo

|

|

|

ESTADO DE COSTO DE PRODUCCION

DEFINICION |

Es un informe que detalla el costo de la Materia Prima Directa (Materiales Directos), Mano de Obra Directa y los Costos Indirectos de Fabricación organizado en base de una estructura convencional de sistemas de costos, es decir, separando los costos de producción de los gastos de venta, gastos administrativos y gastos financieros.

|

|

ESTRUCTURA

EMPRESA XYZ S.A.C. Estado de Costo de Producción |

Inventario Inicial de Productos en Proceso XX

(+) Consumo de Materia Prima XXX Inventario Inicial de Materia Prima XX (+) Compras de Materia prima XX (-) Devoluciones de Materia Prima XX (-) Inventario Final de Materia Prima XX (+) Mano de Obra Directa XXX (+) Costos Indirectos de Fabricación XXX (-) Inventario Final de Productos en Proceso ( XX ) COSTO DE PRODUCCION XXXX |

|

ESTADO DE COSTO DE COSTO DE VENTAS

DEFINICION |

Es un informe que nos permite determinar el costo de la mercadería vendida considerando el Inventario Inicial de Productos Terminados, el Costo de Producción y el Inventario Final de Productos Terminados .

|

|

ESTRUCTURA

EMPRESA XYZ S.A.C. Estado de Costo de Ventas |

Inventario Inicial de Productos Terminados XX

(+) Costo de Producción XX (-) Inventario Final de Productos Terminados XX COSTO DE VENTAS XXX |

|

FORMULAS

|

C. DE PROD. = INVENTARIO INICIAL DE PRODUCTOS EN PROCESO

+ CONSUMO DE MATERIA PRIMA + MANO DE OBRA DIRECTA + COSTOS INDIRECTOS DE FABRICACION - INVENTARIO FINAL DE PRODUCTOS EN PROCESO |

|

FORMULAS

|

CONSUMO DE MATERIA PRIMA = INV. INICIAL M.P.

+ COMPRAS DE M.P. - DEVOLUCIONES DE M.P. - INV. FINAL DE M.P. |

|

FORMULAS

|

COSTO DE VENTAS = INV. INICIAL DE PRODUCTOS TERMINADOS

+ COSTO DE PRODUCCION - INV. FINAL DE PRODUCTOS TERMINADOS |

|

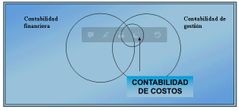

CONTABILIDAD DE COSTOS

|

• Sacrificio económico para obtener bienes y Servicios

• Esfuerzo destinado a lograr un objetivo determinado. fig 09 |

|

COSTOS COMO HERRAMIENTA DE CONTROL

|

* Evaluar la eficiencia en cuanto al uso de los recursos materiales, financieros y de la fuerza de trabajo, que se emplean en la actividad.

* Servir de base para la determinación de los precios de los productos o servicios. * Facilitar la valoración de posibles decisiones a tomar, que permitan la selección de aquella variante, que brinde el mayor beneficio con el mínimo de gastos. *Clasificar los gastos de acuerdo a su naturaleza y origen. * Analizar los gastos y su comportamiento, con respecto a las normas establecidas para la producción en cuestión. * Analizar la posibilidad de reducción de gastos. * Analizar los costos de cada subdivisión estructural de la empresa, a partir de los presupuestos de gastos que se elaboren para ella. |

|

Clasificación General de los Costos

|

fig10

|

|

Clasificación General de los Costos:

Costos de Producción: |

Son los que se generan en el proceso de transformar la materia prima en productos terminados:

>MATERIA PRIMA (DIRECTA) Insumo físico aplicado a la producción de un bien o servicio, pudiendo conservar o no sus propiedades originales >MANO DE OBRA (DIRECTA) Esfuerzo humano destinado a la producción de un bien o servicio >COSTOS INDIRECTOS DE FABRICACIÓN. Todos los demás costos relacionados con la producción • Materiales indirectos: aceites, lubricantes, materiales de limpieza, mantenimiento, etc. • Mano de Obra Indirecta: Salarios de Supervisores, empleados, guardianes, etc. •Gastos generales: depreciación del edificio y equipos, seguros, alquiler, impuestos, servicio, etc. |

|

Clasificación de los COSTOS

|

COSTOS DE DISTRIBUCIÓN: Son los que se incurren al llevarle producto desde la empresa hasta el consumidor

• Gastos directos de ventas: sueldos de los vendedores, gastos de oficinas de ventas, etc. • Propaganda y gastos de promoción de ventas: publicidad, investigación de mercado. •Gastos de almacenajes, transporte o reparto, empaque y despacho. COSTOS DE ADMINISTRACIÓN: Son los relacionados con la dirección y manejo de las operaciones generales de la empresa, incluidas la gerencia, dpto. contabilidad, RRHH COSTOS DE FINANCIAMIENTO: Son los relacionados con la obtención de recursos externos y ajenos a la empresa y que son necesarios para el desenvolvimiento de sus actividades Intereses sobre prestamos, así como el costo de otorgar créditos a clientes, entre otros. |

|

Clasificación de los Costos:

|

Según su Variabilidad:

• Variables • Fijos: (discrecionales, comprometidos) • Semivariables Según su Identificación: • Directos • Indirectos Según el Grado de Control: • Controlables: personas con determinada autoridad (stock, número de empleados, etc.) • No Controlables: no existe posibilidad en su manejo (costo laboral). Según el tiempo en que fueron calculados: • Históricos: Incurridos en un determinado período • Predeterminados: Estimados con bases estadísticas Según la importancia en la toma de decisiones: • Relevantes: Los que cambian de acuerdo con la opción adoptada • Irrelevantes: Los que permanecen inmutables Según el tipo de costo incurrido: • Desembolsables: Los que implicaron una salida de efectivo. • De oportunidad: Se origina al tomar una determinada decisión, la cual provoca la renuncia a otro tipo de opción |

|

COSTOS VARIABLES:

|

Aquellos costos que se modifican de acuerdo con

el volumen de producción. CARACTERÍSTICAS: • Son variables si se considera el MONTO GLOBAL. • Son fijos si se considera el MONTO POR UNIDAD. FIG11 |

|

COSTOS SEMIVARIABLES

|

Aquellos costos que se componen de una parte fija y una parte variable.

CARACTERÍSTICAS: • Mixtos: Son los costos que tienen un componente fijo básico y a partir de este comienzan a incrementar. Ejemplo: Servicios de electricidad, teléfono, etc. • Escalonados: Son los costos que permanecen constante hasta cierto punto, y luego crecen hasta un nivel determinado. Ejemplo: Incremento del personal de supervisión por unidades producidas FIG 12 |

|

COSTOS FIJOS:

|

Aquellos que permanecen constantes

durante un período de tiempo determinado, sin importar el volumen de producción CARACTERÍSTICAS: • Son fijos si se considera el monto global. • Son variables si se considera el monto por unidad. |

|

Según la relación al volumen de actividad

|

Costos fijos discrecionales: son susceptibles de ser modificados (sueldos, alquileres)

Costos fijos comprometidos: no aceptan modificaciones, son los llamados costos sumergidos (depreciación de la maquinaria) |

|

Su identificación con alguna unidad

de costeo |

1. Directos (materiales, mano de obra, consumidos por un trabajo determinado).

2. Indirectos (sueldo del gerente de planta, alquileres, etc.) |

|

Métodos de Costeo

|

> Costeo absorción (costeo total):

- Incluye todas las erogaciones efectuadas para la fabricación de un bien o servicio - Realza la distinción que se hace entre el producto y los costos del período MPD + MOD + CF = Costo Total MPD + MOD = Costo Primo MOD + CF = Costo de Conversión > Costeo directo: - Es un sistema utilizado para la toma de decisiones. - Considera costos a todas aquellas erogaciones de tipo variable y los fijos son gastos del periodo. - Permite analizar punto de equilibrio y cierre de la empresa. |

|

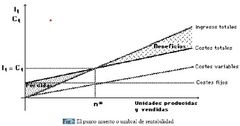

ANALISIS PUNTO de EQUILIBRIO y PUNTOMUERTO

|

* Consiste en determinar el nivel de producción a partir del cual la empresa comienza a tener beneficios, a través del estudio de las relaciones entre la estructura de costes, el volumen de producción y el beneficio de la empresa.

Permite: Determinar la cantidad de producto que debe ser vendida para cubrir todos los costes de explotación (todos los costes fijos y la parte proporcional de los variables), sin tener en cuenta los costes financieros. FIG 14 |

|

ACTIVIDAD

|

Una empresa que produce radios para automóviles, suministra la

siguiente información para el periodo que termino el 31 de diciembre de 2009. • Materiales empleados en la producción Bs. 120 de los cuales Bs. 80 fueron para materiales directos. • Costo de mano de obra de fábrica por el periodo Bs. 90, de los cuales Bs. 25 fueron para mano de obra indirecta. •Costos indirectos de fabricación por servicios generales Bs. 40. •Gastos de venta, generales y administrativos Bs. 60 Calcule lo siguiente: a) Costos Primos b) Costos de conversión c) Costos del producto d) Costos del período |