- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

43 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

1) Quais os tipos de auditoria do setor público, segundo a ISSAI 100?

|

Resposta: Auditoria financeira foca em determinar se a informação financeira de uma entidade é apresentada em conformidade com a estrutura de relatório financeiro e o marco regulatório aplicável. Isso é alcançado obtendo-se evidência de auditoria suficiente e apropriada para permitir o auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

Auditoria operacional foca em determinar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento. O desempenho é examinado segundo critérios adequados, e as causas de desvios desses critérios ou outros problemas são analisados. O objetivo é responder a questões-chave de auditoria e apresentar recomendações para aperfeiçoamento. Auditoria de conformidade foca em determinar se um particular objeto está em conformidade com normas identificadas como critérios. A auditoria de conformidade é realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada. Essas normas podem incluir regras, leis, regulamentos, resoluções orçamentárias, políticas, códigos estabelecidos, acordos ou os princípios gerais que regem a gestão financeira responsável do setor público e a conduta dos agentes públicos. |

|

|

2) Quais os elementos da Auditoria do Setor Público?

|

Resposta: Todas as auditorias do setor público contam com os mesmos elementos básicos: o auditor, a parte responsável, os usuários previstos (as três partes da auditoria), os critérios para avaliar o objeto e a informação resultante da avaliação do objeto. Os trabalhos de auditoria no setor público podem ser classificados em dois tipos diferentes: trabalhos de certificação e trabalhos de relatório direto.

|

|

|

3. Quais os tipos de trabalho da Auditoria do Setor Público?

|

Resposta: Nos trabalhos de certificação, a parte responsável mensura o objeto de acordo com os critérios e apresenta a informação do objeto, sobre a qual o auditor então obtém evidência de auditoria suficiente e apropriada para proporcionar uma base razoável para expressar uma conclusão.

Nos trabalhos de relatório direto, é o auditor quem mensura ou avalia o objeto de acordo com os critérios. O auditor seleciona o objeto e os critérios, levando em consideração risco e materialidade. O resultado da mensuração do objeto, de acordo com os critérios, é apresentado no relatório de auditoria na forma de achados, conclusões, recomendações ou de uma opinião. A auditoria do objeto pode também proporcionar novas informações, análises ou novas perspectivas. |

|

|

4. Quais os princípios de Auditoria Do Setor Público?

|

Resposta: Princípios gerais

Ética e independência: Os auditores devem cumprir exigências éticas relevantes e ser independentes. Julgamento, devido zelo e ceticismo profissionais: os auditores devem manter comportamento profissional apropriado, aplicando ceticismo profissional e julgamento profissional e exercendo o devido zelo ao longo de toda a auditoria. Controle de qualidade: os auditores devem realizar a auditoria em conformidade com normas profissionais de controle de qualidade. Gestão de equipes de auditoria e habilidades: os auditores devem possuir ou ter acesso às habilidades necessárias. Risco de auditoria: os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Materialidade: os auditores devem considerar a materialidade durante todo o processo de auditoria. Documentação: os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas. Comunicação: os auditores devem estabelecer uma comunicação eficaz durante todo o processo de auditoria. Princípios relacionados ao processo de auditoria Planejando uma auditoria: os auditores devem assegurar que os termos da auditoria sejam claramente estabelecidos. Os auditores devem obter um entendimento da natureza da entidade ou do programa a ser auditado. Os auditores devem realizar uma avaliação de risco ou análise de problema, e revisá-la, se necessário, em resposta aos achados de auditoria. Os auditores devem identificar e avaliar os riscos de fraude relevantes para os objetivos da auditoria. Os auditores devem planejar seu trabalho para assegurar que a auditoria seja conduzida de uma maneira eficiente e eficaz. Executando uma auditoria: os auditores devem executar procedimentos de auditoria que forneçam evidência de auditoria suficiente e apropriada para respaldar o relatório de auditoria. Os auditores devem avaliar a evidência de auditoria e extrair conclusões. Relatando e monitorando: os auditores devem elaborar um relatório baseado nas conclusões alcançadas. Quando uma opinião de auditoria é utilizada para transmitir o nível de asseguração, a opinião deve ser em um formato padronizado. A opinião pode ser não modificada ou modificada. Uma opinião não modificada é usada tanto para asseguração razoável como para asseguração limitada. Monitoramento: as EFS têm um papel no monitoramento das ações tomadas pela parte responsável em resposta às questões levantadas em um relatório de auditoria. O foco do monitoramento está em verificar se a entidade auditada deu tratamento adequado às questões levantas, incluindo quaisquer implicações mais amplas. Ações insuficientes ou insatisfatórias por parte da entidade auditada podem exigir um relatório adicional por parte da EFS. |

|

|

5. Qual o foco da Auditoria Financeira?

|

Resposta: A auditoria financeira tem como foco determinar se a informação financeira de uma entidade é apresentada de acordo com o marco regulatório e a estrutura de relatório financeiro aplicável. O escopo das auditorias financeiras no setor público pode ser definido pelo mandato da EFS como um misto de objetivos de auditoria para além dos objetivos de uma auditoria de demonstrações financeiras preparadas de acordo com uma estrutura de relatório financeiro. Esses objetivos podem incluir a auditoria de:

• Contas de governo ou de entidades públicas ou outros relatórios financeiros, não necessariamente preparados de acordo com uma estrutura de relatório financeiro de propósito geral; • Orçamentos, ações orçamentárias, dotações e outras decisões sobre a alocação de recursos e a sua execução; • Políticas, programas ou atividades definidas por suas bases legais ou fontes de financiamento; • Áreas de responsabilidade legalmente definidas, tais como as responsabilidades de ministérios; e • Categorias de receitas ou despesas ou de ativos ou passivos. |

|

|

6. Qual o objetivo da Auditoria Financeira?

|

Resposta: O objetivo da auditoria de demonstrações financeiras é aumentar o grau de confiança nas demonstrações por parte dos usuários previstos. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações financeiras foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável, ou – no caso de demonstrações financeiras elaboradas de acordo com uma estrutura de apresentação adequada de relatório financeiro – se as demonstrações financeiras apresentam adequadamente, em todos os aspectos relevantes, ou dão uma visão verdadeira e justa, de acordo com essa estrutura.

|

|

|

7. O que são Estruturas de relatórios financeiros?

|

Resposta:

Estruturas de relatórios financeiros podem ser de propósitos gerais ou específicos. Uma estrutura desenvolvida para satisfazer as necessidades de informações de uma ampla gama de usuários é chamada de estrutura de propósitos gerais, enquanto estruturas de propósitos especiais são desenvolvidas para atender às necessidades específicas de um usuário ou grupo específico de usuários. As estruturas podem ainda ser referidas como estruturas de apresentação adequada ou estruturas de conformidade. Um conjunto completo de demonstrações financeiras para uma entidade do setor público, quando preparado de acordo com uma estrutura de relatório financeiro para o setor público, normalmente consiste em: • Uma demonstração da posição patrimonial e financeira; • Uma demonstração do desempenho econômico-financeiro; • Uma demonstração das mutações do patrimônio líquido; • Uma demonstração do fluxo de caixa; • Uma comparação entre valores do orçamento e valores realizados – seja na forma de uma demonstração financeira adicional separada ou de uma conciliação; • Notas explicativas, compreendendo um resumo de políticas contábeis relevantes e outras informações explanatórias; Em certos ambientes, um conjunto completo de demonstrações financeiras pode também incluir outros relatórios, tais como relatórios de desempenho e de execução orçamentária. |

|

|

8. Defina Auditoria Operacional.

|

Resposta: A auditoria operacional, como realizada pelas EFS, é o exame independente, objetivo e confiável que analisa se empreendimentos, sistemas, operações, programas, atividades ou organizações do governo estão funcionando de acordo com os princípios de economicidade, eficiência e efetividade e se há espaço para aperfeiçoamento.

|

|

|

9. Quais as dimensões/princípios da Auditoria Operacional?

|

Resposta:

O princípio da economicidade significa minimizar os custos dos recursos. Os recursos usados devem estar disponíveis tempestivamente, em quantidade suficiente, na qualidade apropriada e com o melhor preço. O princípio da eficiência significa obter o máximo dos recursos disponíveis. Diz respeito à relação entre recursos empregados e produtos entregues em termos de quantidade, qualidade e tempestividade. O princípio da efetividade diz respeito a atingir os objetivos estabelecidos e alcançar os resultados pretendidos. |

|

|

10. Qual o principal objetivo da Auditoria Operacional?

|

Resposta:

O principal objetivo da auditoria operacional é promover, construtivamente, a governança econômica, efetiva e eficaz. Ela também contribui para a accountability e transparência. |

|

|

11. Qual o objeto e critérios da auditoria operacional?

|

Resposta:

O objeto da auditoria operacional não precisa estar limitado a programas, entidades ou fundos, mas pode incluir atividades (com seus produtos, resultados e impactos) ou situações existentes (incluindo causas e consequências). Alguns exemplos são prestação de serviços pelas partes responsáveis ou os efeitos da política e regulação do governo sobre a administração, as partes interessadas, os negócios, os cidadãos e a sociedade. O objeto é determinado pelo objetivo e formulado nas questões de auditoria. |

|

|

12. Quais as fases da auditoria operacional?

|

Resposta:

• Planejamento: seleção de temas, pré-estudo e desenho da auditoria; • Execução: coleta e análise de dados e informações; • Relatório: apresentação dos resultados da auditoria: respostas às questões de auditoria, achados, conclusões e recomendações aos usuários; • Monitoramento: determinar se as ações adotadas em resposta aos achados e recomendações resolveram os problemas e/ou deficiências subjacentes. |

|

|

13. Qual o objetivo da auditoria de conformidade?

|

Resposta: A auditoria de conformidade é a avaliação independente para determinar se um dado objeto está em conformidade com normas aplicáveis identificadas como critérios. As auditorias de conformidade são realizadas para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

O objetivo da auditoria de conformidade do setor público, portanto, é permitir que as EFS avaliem se as atividades das entidades do setor público estão de acordo com as normas que as regem. Isso envolve relatar o grau em que a entidade auditada cumpre com os critérios estabelecidos. O relatório pode variar entre breves opiniões padronizadas e vários formatos de conclusões, apresentadas de forma curta ou de forma longa. A auditoria de conformidade pode ser relacionada com a legalidade (aderência a critérios formais tais como leis, regulamentos e acordos aplicáveis) ou com a legitimidade (observância aos princípios gerais que regem a gestão financeira responsável e a conduta de agentes públicos). Enquanto a legalidade é o foco principal da auditoria de conformidade, a legitimidade pode também ser pertinente dado o contexto do setor público, no qual existem certas expectativas relacionadas à gestão financeira e à conduta dos agentes públicos. Dependendo do mandato da EFS, o escopo da auditoria pode, portanto, incluir aspectos de legitimidade. |

|

|

14. Quais as características da auditoria de conformidade?

|

Resposta:

A auditoria de conformidade pode cobrir uma ampla variedade de objetos e pode ser realizada para fornecer asseguração razoável ou limitada, utilizando diversos tipos de critérios, procedimentos de obtenção de evidências e formatos de relatório. As auditorias de conformidade podem ser trabalhos de certificação ou de relatório direto, ou ambos ao mesmo tempo. O relatório de auditoria pode ser apresentado em forma longa ou curta e as conclusões podem ser expressas de várias formas: como uma declaração escrita, simples e clara, de opinião sobre a conformidade, ou como uma resposta mais elaborada a questões específicas de auditoria. A auditoria de conformidade promove a transparência ao fornecer relatórios confiáveis sobre se os recursos foram administrados, a gestão exercida e os direitos dos cidadãos ao devido processo atendidos, conforme exigido pelas normas aplicáveis. Promove a accountability ao reportar desvios e violações a normas, de modo que ações corretivas possam ser tomadas e os responsáveis possam ser responsabilizados por suas ações. Promove a boa governança tanto ao identificar fragilidades e desvios de leis e regulamentos como ao avaliar a legitimidade onde há insuficiência ou inadequação de leis e regulamentos. Fraude e corrupção são, pela própria natureza, elementos que contrariam a transparência, a accountability e a boa gestão. Auditoria de conformidade, portanto, promove a boa governança no setor público ao considerar o risco de fraude relacionado à conformidade. |

|

|

15. Quais os elementos dos relatórios de auditoria de conformidade?

|

Resposta:

Relatórios de auditoria de conformidade devem incluir os seguintes elementos (embora não necessariamente nesta ordem): 1 título; 2 destinatário; 3 escopo de auditoria, incluindo o período coberto; 4 identificação ou descrição do objeto; 5 critérios identificados; 6 identificação das normas de auditoria aplicadas na realização do trabalho; 7 resumo do trabalho realizado; 8 achados; 9 conclusão/opinião; 10 respostas da entidade auditada (quando apropriado); 11 recomendações (quando apropriado); 12 data do relatório; 13 assinatura. |

|

|

1. (CESPE / PGE PE – 2019)

De acordo com as normas nacionais e internacionais de auditoria no setor público, julgue o item a seguir. Relatório financeiro que é desenvolvido para atender às necessidades de um usuário ou de um grupo específico de usuários é denominado relatório de propósito específico. |

Comentários

De acordo com a ISSAI 200, estruturas de relatórios financeiros podem ser de propósitos gerais ou específicos. Uma estrutura (de relatório financeiro) desenvolvida para satisfazer as necessidades de informações de uma ampla gama de usuários é chamada de estrutura de propósitos gerais, enquanto estruturas (de relatório financeiro) de propósitos especiais são desenvolvidas para atender às necessidades específicas de um usuário ou grupo específico de usuários. De acordo com a norma, portanto: Estrutura de propósitos gerais: visa satisfazer as necessidades de uma ampla gama de usuários; Estrutura de propósitos especiais: busca atender às necessidades específicas de um usuário ou grupo de usuários. O item faz menção à estrutura de propósitos “especiais”. Como não foi utilizada a literalidade da norma (utilizou-se a expressão propósitos “específicos”) a questão foi anulada. Por mais que a norma sugira que propósitos “específicos” e “especiais” sejam a mesma coisa, a banca optou por anular a questão em função da literalidade normativa. Gabarito: “ANULADA”. |

|

|

2. (CESPE/ TCE-PR – Auditor – 2016)

Relativamente às EFSs e às diretrizes para preceitos de auditoria definidas na Declaração de Lima, assinale a opção correta. a) O Poder Executivo deve estabelecer o grau necessário de independência de que deve gozar a EFS e garantir a proteção adequada contra qualquer interferência sobre a referida independência e(ou) o mandato de auditoria da EFS. b) As normas de auditoria, às quais as EFSs devem obediência, podem ser divididas em dois grandes grupos: as que contemplam os requisitos da auditoria do setor público no nível operacional e as normas que visam regulamentar a formatação dos trabalhos de auditoria. c) Qualquer que seja o normativo vigente e qualquer que seja a natureza das disposições adotadas, às EFSs cabe, fundamentalmente, fomentar e fazer respeitar a obrigação da prestação de contas no setor público. d) Segundo a Declaração de Lima, a EFS poderá atuar como um agente do parlamento, fazendo auditorias segundo as instruções dessa casa legislativa, em posição de entidade auxiliar ou consultora, mas, nesse caso, para assegurar sua independência e autonomia, as matérias de que ela tratar deverão ser submetidas ao seu pleno para decisão por escrutínio nominal. e) As EFSs devem cumprir as normas de auditoria da INTOSAI em todas as questões consideradas relevantes; como consequência, as normas de auditoria da INTOSAI, exceto qualquer outra norma de auditoria alheia à própria EFS, são de aplicação obrigatória para as EFSs, inclusive para o seu pessoal. |

Comentários

Analisando cada alternativa. a) O Poder Executivo deve estabelecer o grau necessário de independência de que deve gozar a EFS e garantir a proteção adequada contra qualquer interferência sobre a referida independência e(ou) o mandato de auditoria da EFS. Alternativa errada, uma vez que quem estabelece esse grau de independência é a própria Constituição. Veja: 3. O estabelecimento de Entidades Fiscalizadoras Superiores e do grau necessário de independência que devem gozar deve estar previsto na Constituição; detalhes podem ser estabelecidos na legislação. Particularmente, é importante que um supremo tribunal garanta uma proteção jurídica adequada contra qualquer interferência na independência e mandato de auditoria de uma Entidade Fiscalizadora Superior. [Seção 5, Independência, Declaração de Lima] [Grifo nosso] b) As normas de auditoria, às quais as EFSs devem obediência, podem ser divididas em dois grandes grupos: as que contemplam os requisitos da auditoria do setor público no nível operacional e as normas que visam regulamentar a formatação dos trabalhos de auditoria. Alternativa errada porque são quatro grupos. Veja: 1.0.2 As normas de auditoria da INTOSAI dividem-se em quatro partes, como mostra o esquema abaixo: (a) Princípios básicos. (b) Normas Gerais. (c) Normas de Trabalho de Campo. (d) Normas Para a Elaboração dos Relatórios. [Princípios Básicos da Auditoria Governamental, Normas de auditoria da Intosai] [Grifo nosso] c) Qualquer que seja o normativo vigente e qualquer que seja a natureza das disposições adotadas, às EFSs cabe, fundamentalmente, fomentar e fazer respeitar a obrigação da prestação de contas no setor público. Alternativa correta. Veja: 1.0.36 Qualquer que seja a normativa vigente, a função essencial das EFS é sustentar e fomentar a obrigação de prestar contas, o que inclui a promoção de práticas de gestão econômico-financeiras adequadas. [...] [Princípios Básicos da Auditoria Governamental, Normas de auditoria da Intosai] [grifo nosso] d) Segundo a Declaração de Lima, a EFS poderá atuar como um agente do parlamento, fazendo auditorias segundo as instruções dessa casa legislativa, em posição de entidade auxiliar ou consultora, mas, nesse caso, para assegurar sua independência e autonomia, as matérias de que ela tratar deverão ser submetidas ao seu pleno para decisão por escrutínio nominal. Alternativa errada. Segundo a Declaração de Lima, as EFS até podem atuar como um agente do Parlamento, fazendo auditorias conforme suas instruções (conforme trecho destacado abaixo). Há que se observar, no entanto, nessa situação, um grau muito elevado de autonomia (ou independência). Adicionalmente, não há previsão para que as matérias tratadas seja submetidas a escrutínio nominal. Veja: A independência das Entidades Fiscalizadoras Superiores prevista na Constituição e na legislação deve também garantir um grau muito elevado de iniciativa e autonomia para elas, mesmo quando estiverem atuando como um agente do Parlamento e estiverem fazendo auditorias seguindo suas instruções. A relação entre a Entidade Fiscalizadora Superior e o Parlamento deverá estar prevista na Constituição, de acordo com as condições e requisitos de cada país. [Seção 8, Relação com o Parlamento, Declaração de Lima] [grifo nosso] e) As EFSs devem cumprir as normas de auditoria da INTOSAI em todas as questões consideradas relevantes; como consequência, as normas de auditoria da INTOSAI, exceto qualquer outra norma de auditoria alheia à própria EFS, são de aplicação obrigatória para as EFSs, inclusive para o seu pessoal. Alternativa errada podem existir trabalhos específicos em que não se aplicam essa normas de auditoria. Veja: 1.0.6 Os princípios básicos são os seguintes: (a) As EFS devem cumprir as Normas de Auditoria da INTOSAI em todas as questões consideradas essenciais. Pode ser que certas normas não se apliquem a alguns dos trabalhos realizados pelas EFS, especialmente naquelas organizadas em forma de Tribunais de Contas, nem à atividade alheia à fiscalização que executam ditas entidades. As EFS devem julgar quais normas são compatíveis com este tipo de atividade, a fim de garantir de maneira permanente um alto nível de qualidade em seus trabalhos (vide parágrafo 1.0.8). [Princípios Básicos da Auditoria Governamental, Normas de auditoria da Intosai] [grifo nosso] Gabarito: “C”. |

|

|

3. (CESPE / ANP – 2013)

Com relação à auditoria governamental, julgue o seguinte item. A auditoria externa somente é executada mediante serviço prestado à entidade governamental por empresas qualificadas e vinculadas à administração. |

Comentários

Item errado. Segundo a Seção 3 - Auditoria interna e auditoria externa -, da Declaração de Lima, os serviços de auditoria interna são estabelecidos dentro dos órgãos e instituições governamentais, enquanto os serviços de auditoria externa não fazem parte da estrutura organizacional das instituições a serem auditadas. Não há que se falar, portanto, em “vinculação à administração”. As Entidades Fiscalizadoras Superiores prestam serviços de auditoria externa. Exemplo: O TCU é Entidade Fiscalizadora Superior do Brasil, mas não é vinculada à administração (da entidade auditada). Gabarito: “ERRADO”. |

|

|

4. (CESPE / TCE-PR – 2016)

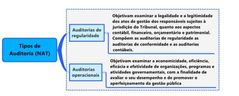

De acordo com a INTOSAI (International Organization of Supreme Audit Institutions), assinale a opção correta, acerca da auditoria governamental. a) O controle prévio, também denominado pré-auditoria, e o controle posterior, ou pósauditoria, constituem etapas de controle. b) As vantagens do controle prévio, ou pré-auditoria, incluem a possibilidade de impedir que prejuízos ocorram e de gerar pequeno volume de trabalho. c) As auditorias de legitimidade, de regularidade e operacional são os tipos de auditoria que a entidade de fiscalização superior utiliza para cumprir suas finalidades. d) Para o sucesso de uma auditoria governamental, é suficiente que a entidade de fiscalização não sofra influências externas e que seus membros e diretores sejam independentes da entidade auditada. e) O objetivo específico de uma auditoria governamental consiste em encontrar e responsabilizar civil e penalmente aqueles que incorrerem em desvios. |

Comentários

Questão aborda aspectos gerais das normas da Intosai (Declaração de Lima e ISSAI 100). Analisando cada alternativa: Letra A: CORRETA. Esse é um ponto importante da Declaração de Lima, recorrentemente cobrado. De acordo com a Declaração, o controle prévio (ou pré-auditoria) é um tipo de revisão de atividades administrativas ou financeiras que é realizada antes da ocorrência do fato; já a auditoria propriamente dita (ou pós auditoria) é uma avaliação realizada após a ocorrência do fato. Tanto o controle prévio como a auditoria (propriamente dita) constituem etapas do controle. Letra B: ERRADA. O controle prévio (ou pré-auditoria), ao contrário do que diz a assertiva, tem como desvantagem gerar um volume excessivo de trabalho. Veja: Seção 2. Controle prévio e auditoria [...] 3. O controle prévio realizado por uma Entidade Fiscalizadora Superior tem a vantagem de poder impedir prejuízos antes de sua ocorrência, mas tem a desvantagem de gerar um volume excessivo de trabalho e confundir as responsabilidades previstas no direito público. A auditoria realizada por uma Entidade Fiscalizadora Superior enfatiza a responsabilidade dos responsáveis pela gestão ela pode determinar o ressarcimento por prejuízos provocados e prevenir novas ocorrências de violações. [Grifo nosso] Letra C: ERRADA. De acordo com as ISSAI, os 3 tipos de auditoria do setor público são a auditoria financeira, operacional e de conformidade (também conhecida como auditoria de regularidade). Veja: Tipos de auditoria do setor público 22. Os três tipos principais de auditoria do setor público são definidos como segue: Foto 1 Letra D. ERRADA. É fundamental que as EFS sejam independentes da entidade auditada e protegidas contra influências externas. Ocorre que isso não é suficiente, como diz a assertiva. É necessário ainda que as EFS possuam independência funcional e organizacional necessárias para desempenhar suas tarefas. O grau de independência deve estar previsto na Constituição. Veja: Seção 5. Independência das Entidades Fiscalizadoras Superiores 1. As Entidades Fiscalizadoras Superiores só podem desempenhar suas tarefas objetiva e eficazmente quando são independentes da entidade auditada e protegidas contra influências externas. 2. Embora as instituições do Estado não possam ser completamente independentes, pelo fato de fazerem parte do Estado como um todo, as Entidades Fiscalizadoras Superiores devem gozar da independência funcional e organizacional necessária para desempenhar suas tarefas. 3. O estabelecimento de Entidades Fiscalizadoras Superiores e do grau necessário de independência que devem gozar deve estar previsto na Constituição; detalhes podem ser estabelecidos na legislação. Particularmente, é importante que um supremo tribunal garanta uma proteção jurídica adequada contra qualquer interferência na independência e mandato de auditoria de uma Entidade Fiscalizadora Superior. [Grifo nosso] Letra E: ERRADA. O objetivo especifico de uma auditoria governamental vai depender do seu tipo, conforme explicação da alternativa “c”. Gabarito: “A”. |

Foto 1

|

|

5. (CESPE / Auditor FUB – 2015)

Relativamente às normas internacionais para o exercício profissional da auditoria, julgue o item que se segue. O auditor, ao conferir a regularidade da execução do objeto examinado, deve manter atitude profissional alerta e questionadora quando deparar com não conformidades formais dos processos e emitir opinião adversa sobre a exatidão da documentação obtida. |

Gabarito: ERRADO |

|

|

6. (CESPE / Auditor FUB – 2015)

Relativamente às normas internacionais para o exercício profissional da auditoria, julgue o item que se segue. O auditor deve aplicar o conceito de julgamento profissional em todas as fases do processo da auditoria. |

Comentários:

Julgamento profissional é a aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria. (NBC TA 200, item 13) Segundo o item 37, dos Princípios Fundamentais de Auditoria do Setor Público - ISSAI 100, “os auditores devem manter comportamento profissional apropriado, aplicando ceticismo profissional e julgamento profissional e exercendo devido zelo ao longo de toda a auditoria”. A atitude do auditor deve ser caracterizada pelo ceticismo profissional e pelo julgamento profissional, que devem ser aplicados quando tomam decisões sobre o curso de ação apropriado. Os auditores devem exercer devido zelo para assegurar que seu comportamento profissional é apropriado. Ceticismo profissional significa manter distanciamento profissional e uma atitude alerta e questionadora quando avalia a suficiência e adequação da evidência obtida ao longo da auditoria. Também significa manter a mente aberta e receptiva a todos os pontos de vista e argumentos. O julgamento profissional significa a aplicação coletiva de conhecimentos, habilidades e a experiência dos membros da equipe ao processo de auditoria. Devido zelo significa que o auditor deve planejar e executar auditorias de uma maneira diligente. Os auditores devem evitar qualquer conduta que possa desacreditar seu trabalho. Gabarito: “CERTO”. |

|

|

7. (CESPE / TCE PA – Auditor de Controle Externo – 2016)

Com base no disposto nas normas da INTOSAI (International Organization of Supreme Audit Institutions), julgue o item a seguir. De acordo com a INTOSAI, ceticismo profissional é uma atitude de descrença e contestação que deve ser mantida, durante toda a auditoria, na avaliação da suficiência e da idoneidade da evidência obtida. |

Comentários

O ceticismo profissional, conforme nos ensinam as ISSAI 100 e 200, significa manter distanciamento profissional e uma atitude alerta e questionadora quando se avalia tanto a suficiência quanto a adequação da evidência obtida ao longo da auditoria. Em outros termos, deve-se promover uma avaliação crítica, com uma mente alerta e questionadora, da validade da evidência obtida e estar atento, por exemplo, a evidências que contradigam ou levantem dúvidas sobre a confiabilidade dos documentos ou representações da parte responsável. Ainda segundo a ISSAI 100, o ceticismo profissional também significa manter a mente aberta e receptiva a todos os pontos de vista e argumentos. Nesse ponto, em nossa avaliação, o item sob análise incorre em erro - afinal, ele diz que o ceticismo envolve uma atitude de descrença (ora, estar aberto e receptivo a todos pontos de vista e argumentos não combina com uma atitude de descrença). Ainda, o item diz que o ceticismo envolve avaliação da idoneidade da evidência obtida - por mais que pareça razoável supor que o auditor deve buscar a idoneidade da evidência coletada, as ISSAI 100 e 200 afirmam, expressamente, que a avaliação deve ser feita em relação à suficiência, adequação ou validade da evidência. Portanto, o item está ERRADO. Vejamos os trechos das normas mencionados nos comentários: ISSAI 100 37. Os auditores devem manter comportamento profissional apropriado, aplicando ceticismo profissional e julgamento profissional e exercendo devido zelo ao longo de toda a auditoria. A atitude do auditor deve ser caracterizada pelo ceticismo profissional e pelo julgamento profissional, que devem ser aplicados quando tomam decisões sobre o curso de ação apropriado. Os auditores devem exercer devido zelo para assegurar que seu comportamento profissional é apropriado. Ceticismo profissional significa manter distanciamento profissional e uma atitude alerta e questionadora quando avalia a suficiência e adequação da evidência obtida ao longo da auditoria. Também significa manter a mente aberta e receptiva a todos os pontos de vista e argumentos. O julgamento profissional significa a aplicação coletiva de conhecimentos, habilidades e a experiência dos membros da equipe ao processo de auditoria. Devido zelo significa que o auditor deve planejar e executar auditorias de uma maneira diligente. Os auditores devem evitar qualquer conduta que possa desacreditar seu trabalho. ISSAI 200 57. O ceticismo profissional é fundamental para todos os trabalhos de auditoria. O auditor planeja e executa um trabalho de asseguração com uma atitude de ceticismo profissional, reconhecendo que podem existir circunstâncias que causem distorção relevante nas informações do objeto. Uma atitude de ceticismo profissional significa que o auditor realiza uma avaliação crítica, com uma mente questionadora da validade da evidência obtida e está atento a evidências que contradigam ou levantam dúvidas sobre a confiabilidade dos documentos ou representações da parte responsável. Tal atitude é necessária durante todo o processo de auditoria, de modo a reduzir o risco de negligenciar circunstâncias suspeitas, de generalização excessiva ao tirar conclusões das observações de auditoria, de utilização de falsas premissas ao determinar a natureza, época e extensão dos procedimentos de auditoria e ao avaliar os resultados da sua aplicação. Gabarito: “ERRADO”. |

|

|

8. (CESPE / Auditor FUB – 2015)

Segundo a INTOSAI, as auditorias do setor público contribuem para a boa governança e, por conseguinte, para o aperfeiçoamento da administração pública. Com relação a auditorias e governança no setor público, julgue o item subsequente. As auditorias financeiras são sempre trabalhos de certificação, uma vez que o auditor deve considerar o risco e a materialidade ao selecionar o objeto e os critérios a serem adotados no exame a ser realizado. |

Comentários

Como vimos ao longo da aula: As auditorias financeiras são sempre trabalhos de certificação, uma vez que são baseadas em informações financeiras apresentadas pela parte responsável. A primeira parte da questão, portanto, está correta. A parte final incorre em erro, uma vez que é nos trabalhos de relatório direto (e não nos trabalhos de certificação) que se deve selecionar o objeto e os critérios, levando em consideração risco e materialidade. Vejamos mais uma vez: Nos trabalhos de certificação, a parte responsável mensura o objeto de acordo com os critérios e apresenta a informação do objeto, sobre a qual o auditor então obtém evidência de auditoria suficiente e apropriada para proporcionar uma base razoável para expressar uma conclusão. Nos trabalhos de relatório direto, é o auditor quem mensura ou avalia o objeto de acordo com os critérios. O auditor seleciona o objeto e os critérios, levando em consideração risco e materialidade (...). Gabarito: “ERRADO”. |

|

|

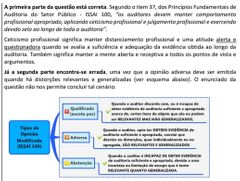

9. (CESPE / Auditor FUB – 2015)

Segundo a INTOSAI, as auditorias do setor público contribuem para a boa governança e, por conseguinte, para o aperfeiçoamento da administração pública. Com relação a auditorias e governança no setor público, julgue o item subsequente. O objetivo da auditoria operacional é responder a questões-chave de auditoria e apresentar recomendações para aperfeiçoamento de procedimentos para evitar possíveis fragilidades. ×Comentários Segundo os itens 9 e 10, dos Princípios Fundamentais de Auditoria Operacional - ISSAI 300, a auditoria operacional, como realizada pelas EFS (Entidade de Fiscalização Superior), é o exame independente, objetivo e confiável que analisa se os empreendimentos, sistemas, operações, programas, atividades ou organizações do governo estão funcionando de acordo com os princípios da economicidade, eficiência e efetividade e se há espaço para aperfeiçoamento. A auditoria operacional visa a fornecer novas informações, análises ou percepções e, quando apropriado, recomendações para aperfeiçoamento. As auditorias operacionais oferecem novas informações, conhecimento ou valor ao: • Proporcionar novas percepções analíticas (análises mais amplas ou profundas ou novas perspectivas); • Tornar as informações existentes mais acessíveis às várias partes interessadas; • Proporcionar uma visão independente e autorizada ou uma conclusão baseada em evidência de auditoria; • Fornecer recomendações baseadas em análises dos achados de auditoria. Gabarito: “CERTO”. |

foto

|

|

|

10. (CESPE / TCU – Auditor Federal de Controle Externo – 2015)

Com relação às normas de auditoria emanadas do TCU e de organismos internacionais, julgue o item. Denomina-se auditoria financeira, de acordo com as normas da INTOSAI (International Organization of Supreme Audit Institutions), a realização de avaliação independente com o objetivo de obter-se garantia razoável de opinião, por meio da verificação da conformidade, com os relatórios, da condição financeira, dos resultados e do uso de recursos da entidade examinada. |

Comentários:

Como vimos ao longo da aula, segundo a ISSAI 200, o objetivo da auditoria de demonstrações financeiras é aumentar o grau de confiança nas demonstrações por parte dos usuários previstos. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações financeiras foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável, ou – no caso de demonstrações financeiras elaboradas de acordo com uma estrutura de apresentação adequada de relatório financeiro – se as demonstrações financeiras apresentam adequadamente, em todos os aspectos relevantes, ou dão uma visão verdadeira e justa, de acordo com essa estrutura. Adicionalmente, na condução de uma auditoria de demonstrações financeiras, é objetivo do auditor, dentre outros, obter segurança razoável sobre se as demonstrações financeiras como um todo estão livres de distorção relevante, seja por fraude ou erro, possibilitando, assim, o auditor expressar uma opinião sobre se as demonstrações financeiras foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. Gabarito: “CERTO”. |

|

|

11. (FGV / TCM SP – Agente de Fiscalização – 2015)

A Organização Internacional das Entidades Fiscalizadoras Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e promove o intercâmbio de informações e de experiências entre as chamadas entidades fiscalizadoras superiores (EFS), que são organizações de auditoria governamental externa, entre elas tribunais de contas, auditorias gerais, controladorias e congêneres, a depender do país onde estão instituídas. A “Declaração de Lima”, adotada no IX Congresso da Intosai, ocorrido em 1977, em Lima, no Peru, é reconhecida como a magna carta da auditoria governamental, e fornece as bases filosóficas e conceituais para os trabalhos desenvolvidos pelas EFS. A Seção 3 da Declaração de Lima trata de preceitos aplicáveis aos serviços de auditoria interna e externa. Sobre esse tema, analise as afirmativas a seguir: (I) As entidades fiscalizadoras superiores são serviços de auditoria externa. (II) Apesar de o serviço de auditoria interna ser subordinado ao chefe do departamento no qual foi estabelecido, ele deve ser, na medida do possível, funcional e organizacionalmente independente. (III) Incumbe aos responsáveis pelo serviço de auditoria externa avaliar a eficácia dos serviços de auditoria interna. Está correto o que se afirma em: a) somente (I); b) somente (I) e (II); c) somente (I) e (III); d) somente (II) e (III); e) (I), (II) e (III). |

Comentários:

Questão aborda aspectos de controle interno e controle externo, segundo a Declaração de Lima, Seção 3. Analisando cada alternativa. (I) As entidades fiscalizadoras superiores são serviços de auditoria externa. Item certo. Veja: Seção 3. Auditoria interna e auditoria externa 1. Os serviços de auditoria interna são estabelecidos dentro dos órgãos e instituições governamentais, enquanto os serviços de auditoria externa não fazem parte da estrutura organizacional das instituições a serem auditadas. As Entidades Fiscalizadoras Superiores prestam serviços de auditoria externa. [Grifo nosso] (II) Apesar de o serviço de auditoria interna ser subordinado ao chefe do departamento no qual foi estabelecido, ele deve ser, na medida do possível, funcional e organizacionalmente independente. Item certo. Veja: Seção 3. Auditoria interna e auditoria externa [...] 2. Os serviços de auditoria interna são necessariamente subordinados ao chefe do departamento no qual foram estabelecidos. No entanto, eles são, na maior medida possível, funcional e organizacionalmente independentes no âmbito de sua respectiva estrutura constitucional. [Grifo nosso] (III) Incumbe aos responsáveis pelo serviço de auditoria externa avaliar a eficácia dos serviços de auditoria interna. Item certo. Veja: Seção 3. Auditoria interna e auditoria externa [...] 3. Como uma instituição de auditoria externa, a Entidade Fiscalizadora Superior tem a tarefa de verificar a eficácia da auditoria interna. Se a auditoria interna for considerada eficaz, esforços serão empreendidos, sem prejuízo do direito da Entidade Fiscalizadora Superior de levar a cabo uma auditoria geral, no sentido de garantir a mais adequada divisão ou designação de tarefas e cooperação entre a Entidade Fiscalizadora Superior e a auditoria interna. [Grifo nosso] Gabarito: “E”. |

|

|

12. (FCC / TRT 2ª Região – Analista Judiciário – Contabilidade – 2018) Em se tratando de Auditoria Governamental, é correto afirmar:

a) O Processo de Auditoria Governamental engloba as fases de Determinação; Planejamento; Descentralização; Elaboração Procedimental e Finalização. Nesta última consta a emissão de opinião, que pode ser pela Aceitação ou Desconsideração do Relatório apresentado. b) As Auditorias de Regularidade objetivam verificar se os servidores em exercício nos órgãos central, setoriais, unidades regionais ou setoriais do Poder Executivo Federal, sobre informações obtidas por meio de exame de processos e por meio eletrônico, encontram-se regularmente em exercício, gozando dos plenos direitos que a carreira oferece. c) As Auditorias Operacionais objetivam examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública. d) O Controle Interno é órgão de assessoria e não deve emitir qualquer relatório que venha a causar problemas na imagem da organização pública à qual está vinculado, sendo responsável pelo zelo e bom funcionamento da mesma. e) O Tribunal de Contas da União, que é órgão vinculado ao Poder Judiciário, somente deve expressar sua opinião em julgamento de processo de Auditoria no qual estejam presentes todos os seus membros e quando provocado por Ação Direta movida exclusivamente pela população. |

Comentários

Questão aborda aspectos gerais de auditoria governamental. Analisando cada alternativa: Letra A: ERRADA. Há três (ou quatro, dependendo do referencial normativo que se utilize) fases ou etapas em um Processo de Auditoria do Setor Público: planejamento, execução, relatório e monitoramento. Letra B: ERRADA. De acordo com as NAT (Normas de Auditoria do TCU): Letra C: CORRETA, nos termos das NAT (ver esquema acima). Letra D: ERRADA. O Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores Públicos Certificados, afirma que: "O Controle Interno compreende o plano de organização e todos os métodos e medidas adotadas na empresa para salvaguardar seus ativos, verificar a exatidão e fidelidade dos dados contábeis, desenvolver a eficiência nas operações e estimular o seguimento das políticas executivas prescritas". Dessa forma, o Controle interno tem diversas atribuições, dentre elas emitir opinião acerca da adequação ou não do objeto em análise, independentemente de se causar problemas à imagem da organização pública à qual está vinculado devido - isso em função de sua independência e autonomia. Letra E: ERRADA. O Tribunal de Contas da União é órgão independente, autônomo e de função administrativa limitada pela Constituição Federal, que pode funcionar de ofício ou por provocação e que auxilia o Congresso Nacional no controle externo da Administração Pública. Gabarito: “C”. |

|

|

13. (FCC / TCE RS – Auditor Público Externo – 2018)

As Normas Brasileiras de Auditoria do Setor Público do nível 2 − Princípios Fundamentais de Auditoria do Setor Público correspondem às normas internacionais ISSAI 100 a ISSAI 400. Dentre os elementos de auditoria do setor público reconhecidos em tal documento, são consideradas envolvidas ao menos três partes distintas, quais sejam: (A) o controle externo, o controle interno e o controle social. (B) o Poder Executivo, o Poder Legislativo e o Poder Judiciário. (C) o auditor, uma parte responsável e os usuários previstos. (D) o Tribunal de Contas, o administrador e os administrados. (E) o fato, o valor e a norma. |

Comentários

Questão aborda elementos básicos de auditoria do setor público, segundo a ISSAI 100. Vejamos mais uma vez: Elementos de Auditoria do Setor Público Todas as auditorias do setor público contam com os mesmos elementos básicos: o auditor, a parte responsável, os usuários previstos (as três partes da auditoria), os critérios para avaliar o objeto e a informação resultante da avaliação do objeto. [...] Gabarito: “C”. |

|

|

14. (FCC / TCE RS – Auditor Público Externo – 2018)

O ISSAI 100 define auditoria operacional como o tipo de auditoria que foca em determinar se: (A) uma determinada operação está em conformidade com normas identificadas como critérios. (B) atividades ou transações financeiras estão em operação. (C) a informação financeira de uma entidade é apresentada em conformidade com o marco regulatório aplicável. (D) um particular objeto está em conformidade com normas identificadas como critérios. (E) intervenções, programas e instituições operam em conformidade com os princípios da economicidade, eficiência e efetividade. |

|

|

|

15. (FCC / TCE RS – Auditor Público Externo – 2018)

As Normas Brasileiras de Auditoria do Setor Público (NBASPs) do nível 1, emitidas pelo Instituto Rui Barbosa (IRB), têm como objetivo promover uma auditoria independente e eficaz e ainda apoiar os Tribunais de Contas brasileiros no desempenho de suas atribuições constitucionais e legais, em benefício da sociedade. (Normas Brasileiras de Auditoria do Setor Público: nível 1. Belo Horizonte: Instituto Rui Barbosa, 2015, p. 8) O documento mencionado, logo em seu início, estabelece princípios basilares para o funcionamento dos Tribunais de Contas brasileiros, dentre os quais: (A) subordinação hierárquica ao Poder Legislativo e cooperação interinstitucional. (B) prevenção ao conflito de interesses e liberdade para deixar de informar acerca de seu trabalho. (C) previsão legal de independência do quadro funcional dos Tribunais de Contas e acesso restrito a informações. (D) discricionariedade no exercício das funções dos Tribunais de Contas e prevenção ao conflito de interesses. (E) tolerância no caso de medidas que possam afetar a sua independência e utilização de mecanismos eficazes de monitoramento das deliberações. |

Comentários

As NBASP de nível 1, mais especificamente a NBASP 10, apresentam uma série de princípios relacionados à Independência dos Tribunais de Contas (TC). São eles: previsão legal de independência do quadro funcional dos TC, acesso irrestrito a informações, prevenção ao conflito de interesses, independência do TC para o desempenho de suas competências, liberdade de decidir o conteúdo e o momento oportuno de publicação e divulgação de seus relatórios financeiros, mandato suficientemente amplo e discricionariedade no exercício das funções do TC, cooperação institucional sem prejuízo da independência e da autonomia, etc. Gabarito: “D”. |

|

|

16. (VUNESP / SEPOG SP – Controle e Auditoria – 2017)

De acordo com os termos do ISSAI 100, os princípios gerais que o auditor deve considerar antes do início e em mais de um momento durante a auditoria são: a) ética e independência; julgamento, devido zelo e ceticismo profissionais; controle de qualidade; gerenciamento de equipes e habilidades; risco de auditoria; materialidade; documentação; comunicação. b) subordinação hierárquica ao gestor público; julgamento, devido zelo e ceticismo profissionais; controle de qualidade; gerenciamento de equipes e habilidades; risco de auditoria; materialidade; documentação; comunicação. c) ética e independência; julgamento, devido zelo e ceticismo profissionais; controle de qualidade; gerenciamento de equipes e habilidades; risco de auditoria; liberdade das formas; comunicação . d) ética e independência; julgamento, devido zelo e ceticismo profissionais; controle de qualidade; gerenciamento de equipes e habilidades; risco de auditoria; comunicação; in dubio pro societate. e) ética e independência; julgamento, devido zelo e ceticismo profissionais; gerenciamento de equipes e habilidades; risco de auditoria; materialidade; documentação; comunicação; do não prejuízo e do melhor resultado. |

Comentários

A ISSAI 100 estabelece princípios fundamentais que são aplicáveis a todos os trabalhos de auditoria do setor público, independentemente de sua forma ou contexto. Gabarito: “A”. |

|

|

17. (CONSULPLAN / Pref. Ibiraçu – Auditor de Controle Interno – 2015) Considerando o Código de Ética e as Normas de Auditoria, assinale a afirmativa INCORRETA.

a) Os auditores são obrigados a cumprir normas superiores de conduta, como, por exemplo, honradez e imparcialidade. b) Para preservar a confiança da sociedade, a conduta dos auditores deve ser irrepreensível e deve estar, sobretudo, acima de qualquer suspeita. c) O Código de Ética aplicado aos trabalhados de auditoria contém os valores e os princípios que orientam o trabalho diário dos auditores. Um dos princípios estabelecidos no Código de Ética é a obrigação do auditor em aplicar normas de auditoria comumente aceitas. d) A confiança e o respeito públicos que suscitam um auditor são consequências únicas e exclusivamente de sua competência pessoal. Portanto, não interessa ao auditor e nem ao público em geral que ocorra relacionamentos profissionais estreitos entre auditores públicos dos diferentes entes da Federação. |

Comentários

A questão aborda aspectos do Código de Ética da Intosai. Analisando cada alternativa: Letra A: CORRETA. Esse preceito ético está alinhado à integridade. Veja: Integridade 12. A integridade constitui o valor central de um Código de Ética. Os auditores são obrigados a cumprir normas superiores de conduta, como por exemplo, honradez e imparcialidade, durante seu trabalho e em suas relações com o pessoal das entidades fiscalizadas. [...]. [Grifo nosso] Letra B: CORRETA. Mais um preceito ético alinhado à integridade. Veja: Integridade 12. A integridade constitui o valor central de um Código de Ética. [...] Para preservar a confiança da sociedade, a conduta dos auditores deve ser irrepreensível e deve estar, sobretudo, acima de qualquer suspeita. [Grifo nosso] Letra C: CORRETA. Tais diretrizes estão dispostas no preâmbulo do Código de Ética. Veja: Os distintos documentos podem ser considerados como marco global, com os seguintes elementos. - A Declaração de Lima representa o fundamento, com seus conceitos gerais sobre a auditoria do setor público. - O Código de Ética forma o nível seguinte, com sua declaração dos valores e princípios que orientam o trabalho diário dos auditores. Um dos princípios estabelecidos no Código de Ética é a obrigação do auditor em aplicar normas de auditoria comumente aceitas. [Grifo nosso] Letra D: ERRADA. A confiança e o respeito públicos que suscitam um auditor, ao contrário do que diz a assertiva, são consequências de uma soma de êxitos de todos os auditores, anteriores e atuais. Ainda, é sim interessante que o auditor trate seus colegas de profissão de forma justa e equilibrada (o que favorece um relacionamento estreito com colegas de outros entes da federação). Veja: Segurança, confiança e credibilidade [...] 8. Os auditores devem portar-se de maneira que promova a cooperação e as boas relações entre eles e dentro da profissão. A cooperação recíproca e o apoio à profissão por parte de seus membros constituem elementos essenciais do profissionalismo. A confiança e o respeito públicos que suscita um auditor são consequência, basicamente, de uma soma de êxitos de todos os auditores, anteriores e atuais. Portanto, interessa tanto aos auditores como ao público em geral que o auditor trate seus colegas de profissão de uma forma justa e equilibrada. [Grifo nosso] Gabarito: “A”. |

|

|

18. (IBAM / CM Santo André – Controlador Interno – 2019)

De acordo com as normas preconizadas pela Organização Internacional de Entidades Fiscalizadoras Superiores, quando o auditor, após o término de uma auditoria, é incapaz de formar uma opinião sobre as demonstrações financeiras como um todo, em virtude de discordar tão fundamentalmente delas que a situação por elas apresentada fica comprometida, ele deve emitir o seguinte tipo de parecer: a) restritivo. b) adverso. c) com ressalvas. d) com negativa de opinião. |

Comentários

As Normas da Intosai, mais especificamente as chamadas Normas de Auditoria, enfatizam quando o auditor emite opinião adversa: Normas para Elaboração dos Relatórios de Auditoria Pública [...] 4.0.14 Parecer Adverso. O auditor deve emitir um parecer adverso quando for incapaz de formar uma opinião sobre as demonstrações contábeis como um todo, em virtude de discordar tão fundamentalmente delas, que a situação por elas apresentada fica comprometida. Gabarito: B QUESTÕES COMENTADAS |

|

|

1. Avalie as sentenças a seguir sobre os Objetivos Gerais do Auditor Independente:

I. É objetivo da auditoria aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a elaboração de demonstrações contábeis em conformidade com uma estrutura de relatório financeiro aplicável. II. O auditor deve expressar opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Como base para sua opinião, o auditor deve assegurar-se de que as demonstrações contábeis como um todo estão livres de distorções relevantes, independente se causadas por fraude ou erro. III. A opinião do auditor considera as demonstrações contábeis como um todo e, portanto, o auditor não é responsável pela detecção de distorções que não sejam relevantes para as demonstrações contábeis como um todo. Está correto o que se afirma somente em. a) I b) II c) III d) I e II. e) I e III. |

Gabarito: C

Vejamos cada um dos itens à luz da NBC TA 200 (R1) - Objetivos Gerais do Auditor Independente. Item I: ERRADO. Nos termos do item 3 da norma supracitada, o objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. O auditor emite opinião sobre as demonstrações contábeis, que são elaboradas pela própria entidade, sob responsabilidade de sua administração. Portanto o erro está na afirmação que o auditor elaboradas demonstrações contábeis. Item II: ERRADO. Lembrem-se do que comentamos no relatório 0. Dificilmente o auditor pode ASSEGURAR alguma coisa. Vejam o texto do item 5 da norma supracitada. Como base para a opinião do auditor, as NBC TAs exigem que ele obtenha segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro. Asseguração razoável é um nível elevado de segurança. Esse nível é conseguido quando o auditor obtém evidência de auditoria apropriada e suficiente para reduzir a um nível aceitavelmente baixo o risco de auditoria. Contudo, asseguração razoável não é um nível absoluto de segurança porque há limitações inerentes em uma auditoria, as quais resultam do fato de que a maioria das evidências de auditoria em que o auditor baseia suas conclusões e sua opinião, é persuasiva e não conclusiva. Item III: CORRETO. Trata-se da literalidade da parte final do item 6 da norma supracitada. |

|

|

2. Analise as sentenças a seguir, marque V (verdadeiro) ou F (falso) e assinale a assertiva que apresenta a sequência correta:

( ) Para obter segurança razoável, o auditor deve obter evidência de auditoria apropriada e suficiente para reduzir o risco de auditoria a um nível baixo aceitável e, com isso, possibilitar a ele obter conclusões razoáveis e nelas basear a sua opinião. ( ) A adequação é a medida da quantidade de evidência de auditoria. Já a suficiência é a medida de qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade no suporte das conclusões em que baseia sua opinião. ( ) O auditor externo deve auxiliar a administração da entidade no cumprimento de seus objetivos. Para tanto exige-se que ele obtenha a concordância da administração e, quando apropriado, dos responsáveis pela governança que eles têm suas responsabilidades. a) V – V – F b) V – F – F c) F – F – F d) F – F – V e) F – V – V |

Gabarito: B

Analisemos cada item da questão com base na NBC TA 200 (R1) - Objetivos Gerais do Auditor Independente. Primeiro: VERDADEIRO. É a literalidade do item 17 da norma. Vejam que se trata da segurança razoável que é exigida do auditor ao opinar sobre se as demonstrações contábeis estão livres de distorção relevante (item 5 da norma). Segundo: FALSO. Os conceitos foram trocados. Vejamos os itens A31 e A 32 da norma: A suficiência e adequação das evidências de auditoria estão inter-relacionadas. A suficiência é a medida da quantidade de evidência de auditoria. A quantidade necessária de evidência de auditoria é afetada pela avaliação pelo auditor dos riscos de distorção (quanto mais elevados os riscos avaliados, maior a probabilidade de que seja necessária mais evidência de auditoria) e também pela qualidade de tais evidências de auditoria (quanto melhor a qualidade, menos evidência pode ser necessária) (...). A adequação é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade no suporte das conclusões em que se baseia a opinião do auditor. A confiabilidade da evidência é influenciada pela sua fonte e sua natureza e depende das circunstâncias individuais em que são obtidas. Terceiro: ERRADO. A primeira parte da questão, auxílio à administração da entidade no cumprimento de seus objetivos é função do Auditor Interno e não do Auditor Independente (externo). A segunda parte está correta, nos termos do item A12 da norma. |

|

|

3. Sobre as diferenças entre auditoria interna e a independente, é correto afirmar:

|

a) O nível de autonomia do auditor interno é maior que o do auditor independente, visto que o primeiro se reporta diretamente à controladoria da entidade.

ERRADA. Apesar do auditor interno manter sua autonomia profissional por ser subordinado à mais alta esfera da administração da entidade (segunda parte da assertiva errada), o auditor externo possui a supremacia da independência profissional. Vejam que a função do auditor interno, ainda que com certo grau de autonomia, não é independente da entidade – como é no caso do auditor externo (independente). Por isso podemos concluir que quando comparados, o nível de autonomia do auditor independente é maior que o do auditor interno. b) O auditor independente é o responsável pelos exames e avaliações dos controles internos integrados ao ambiente da entidade. ERRADA. O Auditor Externo até pode opinar e emitir recomendações – em seu relatório – sobre os principais problemas operacionais identificados, entre eles eventuais falhas nos controles internos. A função precípua de emitir recomendações sobre o controle interno da entidade, no entanto, é do auditor interno. c) Cabe ao auditor interno apenas implementar as modificações julgadas necessárias pelo auditor independente para o correto funcionamento da entidade. ERRADA: O Auditor Interno não é subordinado a ninguém, senão à Administração da entidade. Ele não deve este tipo de obediência, muito menos ao auditor independente. d) O objetivo da Auditoria Interna é assistir a administração da entidade no cumprimento de seus objetivos. CORRETA. Este é exatamente o objetivo da Auditoria Interna. Vejamos o item 12.1.3 da NBC TI 01 – Da Auditoria Interna: a Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos. e) O auditor independente, por possuir escopo de trabalho mais amplo, executa auditorias contábil e operacional enquanto que o auditor interno executa somente auditoria contábil. ERRADA. A assertiva até acerta quando fala da amplitude do trabalho do auditor independente, porém troca os tipos de auditoria executados por cada profissional. Enquanto o auditor interno executa auditoria contábil e operacional (auxilia a entidade a cumprir seus objetivos), o auditor independente executa somente auditoria contábil (expressa opinião sobre as demonstrações contábeis). |

|

|

4. Dentre os princípios fundamentais de ética profissional relevantes para o auditor durante a condução de auditoria de demonstrações contábeis, NÃO CONSTA:

|

a) Integridade – ser franco e honesto em todos os relacionamentos profissionais e comerciais.

b) Finalidade – não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio. (c) competência e zelo profissional – manter o conhecimento e a habilidade profissionais no nível necessário para assegurar que o cliente ou empregador receba serviços profissionais competentes com base em acontecimentos atuais referentes à prática, legislação e técnicas. (d) sigilo profissional – respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e comerciais e, portanto, não divulgar nenhuma dessas informações a terceiros, a menos que haja algum direito ou dever legal ou profissional de divulgação. (e) comportamento profissional – cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão. Gabarito: B. Todas as definições acima estão exatamente de acordo com as normas de auditoria, com exceção da assertiva “b” que descreve corretamente o princípio da OBJETIVIDADE e não da FINALIDADE. Com base nas normas brasileiras para o exercício e a execução de trabalho da auditoria interna, julgue os itens subsequentes. |

|

|

5. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria. Eles, por si só, não dão suporte à sua opinião do Auditor Interno.

|

Comentários: ERRADO. Os papéis de trabalho tem como finalidade primordial evidenciar os exames realizados e suportar a opinião, críticas, sugestões e recomendações efetuadas (item 12.1.2.2 da NBC TI 01).

|

|

|

6. O auditor interno pode realizar trabalhos de forma compartilhada com profissionais de outras áreas, situação em que a equipe fará a divisão de tarefas, segundo a habilitação técnica e legal dos seus participantes. O uso do trabalho de especialistas, no entanto, não é um fator a ser considerado no planejamento dos trabalhos da auditoria interna, uma vez que isso é função inerente ao auditor interno.

|

Comentários: ERRADO. A primeira parte está corretíssima, nos termos da extinta NBC PI 01, item 3.4.1 (lembrem-se que é comum as bancas se utilizarem de trechos de normas já revogadas, mesmo nos dias atuais). Já a parte final está incorreta, uma vez que um dos fatores relevantes que o auditor interno deve levar em consideração ao planejar seus trabalhos é o uso do trabalho de especialistas (NBC TI 01, item 12.2.1.2).

|

|

|

7. A análise dos riscos da Auditoria Interna deve ser feita na fase de execução dos trabalhos; estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

|

Comentários: ERRADO. Único erro da assertiva é o termo “execução”, uma vez que a análise dos riscos da auditoria interna deve ser feita na Fase de PLANEJAMENTO (item 12.2.2.1 da NBC TI 01).

|

|

|

8. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e relatórios circunstanciados, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

|

Comentários: ERRADO. A assertiva incluiu a expressão “relatórios circunstanciados” no lugar de “procedimentos substantivos”, o que tornou a sentença incorreta (item 12.2.3.1 da NBC TI 01).

|

|

|

9. Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento; em sua aplicação devem ser considerados os procedimentos de investigação e confirmação, dentre outros.

|

Comentários: CORRETO. Item está de acordo com a literalidade do item 12.2.3.2 da NBC TI 01.

|

|

|

10. O relatório da Auditoria Interna deve ser apresentado a quem tenha solicitado o trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade do seu conteúdo.

|

Comentários: CORRETO. Mais um item que está de acordo com a literalidade da norma, em especial o item 12.3.3 da NBC TI 01.

|